中芯国际在年报中表示,今年基于外部环境相对稳定的前提下,公司预计全年营业收入增速会好于代工行业平均值。

中芯国际去年大赚 107 亿元

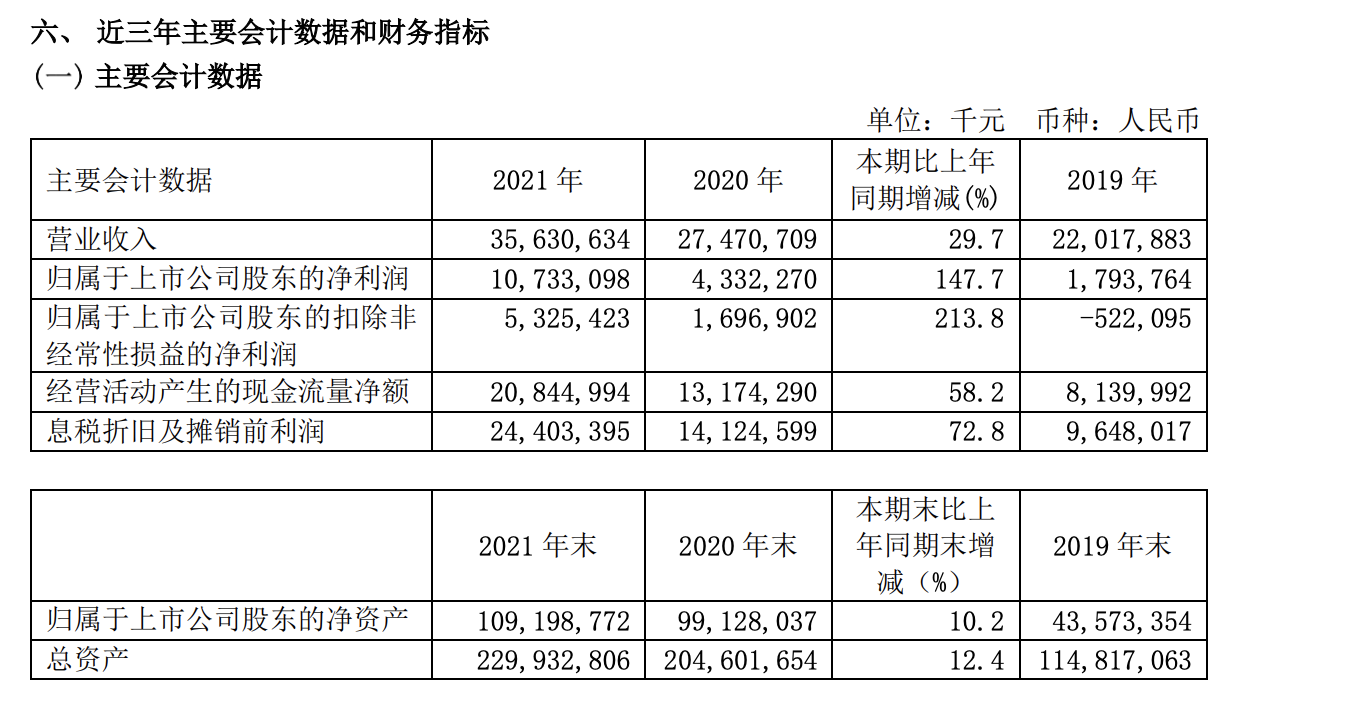

3 月 30 日晚,中芯国际发布2021年年度报告。年报显示,中芯国际去年营收 356.31 亿元,同比增长 29.7%;实现归属于上市公司股东的净利润 107.33 亿元,同比增长 147.7%;同期扣除非经常性损益后的归母净利润为 53.25 亿元,同比上涨 213.8%。

值得一提的是,这也是中芯国际有公开财务数据以来的最好业绩。

中芯国际表示,去年营业收入变动主要是因为销售晶圆的数量增加、平均售价上升和产品组合变动。其中,销售晶圆的数量由 2020 年 569.9 万片约当 8 英寸晶圆增长至 674.7 万片约当 8 英寸晶圆,增幅达到 18.4%。平均售价(销售晶圆收入除以总销售晶圆数量)由 2020 年的 4210 元增长至 4763 元。

资料显示,中芯国际是世界领先的集成电路晶圆代工企业之一,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供 0.35 微米到 14 纳米不同技术节点的晶圆代工与技术服务。根据 IC Insights 公布的 2021 年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

缺芯潮下的机遇与挑战

中芯国际在年报中表示,2021 年,是中芯国际发展历程中极其不平凡的一年。全球范围的缺芯潮和对本土、在地制造的旺盛需求给公司带来难得的机遇,实体清单的限制又给公司的发展设置了众多障碍。

2021 年,全球集成电路市场增长显著,其动能主要来自三大需求的叠加:稳固的市场存量需求、新兴产品市场的增量需求、行业对产业链区域性调整的预期带动了在地生产需求的增长。

这些需求叠加全球多地疫情、自然灾害导致的停工停产,造成了 2021 年晶圆代工产能整体供不应求、芯片配套产业出现产能瓶颈等问题,整体芯片产业链的采购周期不断加长。

从终端应用来看,“宅经济”、“智慧社区”、“智慧医疗”、“云游”等新业态加速形成,新能源、智能机器人等新产业加快发展,进一步拓展了物联网、云计算、智能制造等技术领域的应用外延,推动终端产品的芯片含量持续提升。其中,电源管理、触控及面板驱动、无线通信、射频、微控制器、图像传感器等应用领域的芯片需求保持强劲增长,为行业创造了更大的成长动力。

与此同时,全球集成电路行业依然面临地缘贸易紧张的考验,自中芯国际被美国列入实体清单以来,生产经营面临巨大挑战。2021 年,公司上下面对复杂的局面,在全体员工的努力下,生产连续性基本稳定,并有序推进成熟工艺扩产,稳步提升先进工艺业务,超额完成 2021 年收入目标。

报告期内,中芯国际 2021 年实现主营业务收入 350.81 亿元,同比增加 30%;其中,晶圆代工业务营收为 321.34 亿元,同比增长 34%。分地区看,该公司于中国内地及中国香港业务收入占主营业务收入的 64%;北美洲业务收入占主营业务收入的 22.3%;欧洲及亚洲业务收入占主营业务收入的 13.7%。

在应用领域方面,2021 年,中芯国际来自智能手机类应用收入占晶圆代工业务营收的 32.2%;消费电子类应用收入占晶圆代工业务营收的 23.5%;智能家居类应用收入占晶圆代工业务营收的 12.8%;其他应用类收入占晶圆代工业务营收的 31.5%。

在技术节点方面,去年,该公司来自 90 纳米及以下制程的晶圆代工业务营收的比例为 62.5%。其中,55/65 纳米技术的收入贡献比例为 29.2%,40/45 纳米技术的收入贡献比例为 15.0%,FinFET/28 纳米的收入贡献比例为 15.1%。2021 年,中芯国际旗下 55 纳米 BCD 平台进入产品导入,55 纳米及 40 纳米高压显示驱动平台进入风险量产,0.15 微米高压显示驱动进入批量生产。

中芯国际 2022 年将支出 320 亿元扩产

中芯国际表示,面对疫情演变、复杂的外部环境、快速变化的产业动态,2022 年依然是挑战与机遇并存。

手机和消费产品市场缺乏发展动力,成为存量市场,供需逐步达到平衡;物联网、电动车、中高端模拟等增量市场存在结构性产能缺口,射频、微控制器、电源管理等应用平台需求依然旺盛,从单纯产能供给市场转向技术创新和客户体验服务驱动市场,更加考验公司的战略定位、技术创新速度、产品平台的质量与完备性、以及客户的粘度。

行业整体产能供不应求,但部分应用领域需求趋缓,产能全线紧缺逐步转入结构性紧缺。紧跟产业发展趋势,动态平衡存量和增量需求,弥补产业链结构性缺口,是中芯国际今年的重要任务。

中芯国际在年报中表示,接下来公司会稳中求进,在夯实已有平台的同时,下大气力增加技术创新的比重,着重提高产品的质量;助推客户产品的竞争力,改善客户的体验,锁定存量,开拓增量。

公司的扩产规划和产能分配将紧紧围绕这个目标。2022 年初,上海临港新厂破土动工。京城和深圳两个项目稳步推进,预计今年底前投入生产。在 2022 年,公司计划产能的增量将会多于 2021 年。

展望 2022 年,基于外部环境相对稳定的前提下,中芯国际预计全年营业收入增速会好于代工行业平均值,毛利率高于公司 2021 年水平。为了持续推进已有老厂扩建及三个新厂项目,2022 年依然是投入高峰期,资本开支预计约 320.5 亿元。

中国卓越技术团队访谈录(2022 年第二季)

本迷你书精选了微软 Edge、蚂蚁可信原生、明源云、文因互联、Babylon.js 等技术团队在技术落地、团队建...

评论