近日,全国数据资源调查工作组发布了《全国数据资源调查报告(2023 年)》,验证了我国发展数字经济具备超大规模市场、海量数据资源和丰富应用场景的潜在优势。

根据国家数据局等多部门的最新调查结果,2023 年全国数据生产总量达到 32.85 泽字节(ZB),相当于 1000 多万个中国国家图书馆的数字资源总量。和 2022 年相比,我国数据年产量增长 22.44%。其中与智能网联汽车相关的出行数据,同比增长 49%;与工业机器人等智能生产设备相关的制造数据,同比增长 20%。预计今年我国数据生产量增长将超过 25%。

关注「InfoQ 数字化经纬」公众号,回复「数据资源」获取报告全文。

六大特征,揭示数据要素化的现状与挑战

报告指出了我国数据资源的六大特征,展现了我国数据资源的发展方向,也指出了存在的挑战。数据资源管理和利用整体处于起步阶段,数据价值潜力有待进一步挖掘。

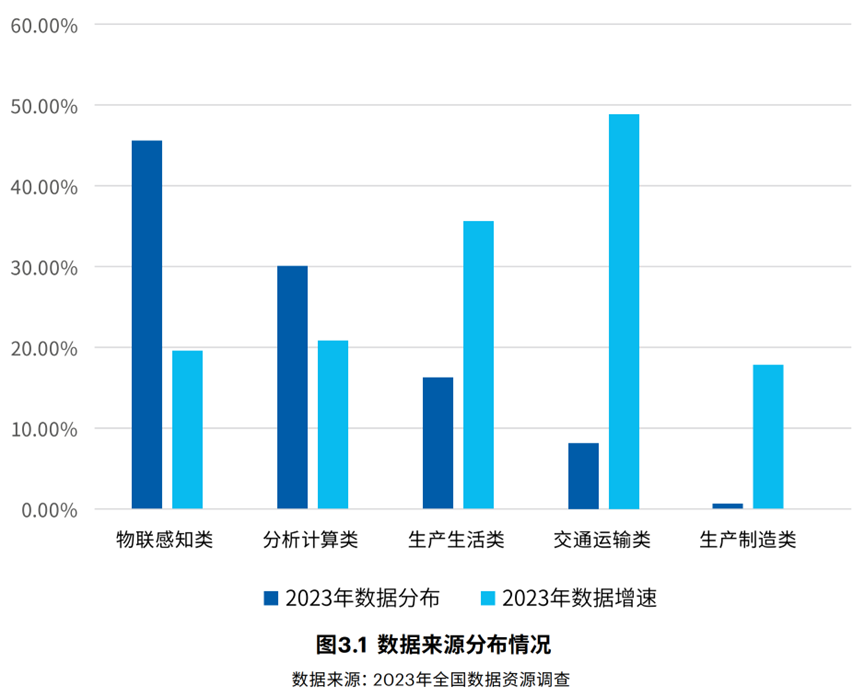

数据生产:规模大、增长快

我国数据生产的规模优势基本形成,数据生产规模持续扩大,2023 年数据生产总量达到 32.85 泽字节(ZB),同比增长 22.44%。这一增长得益于 5G、AI 技术的快速发展及智能设备的规模应用,尤其是内容创作、影像视听等领域的非结构化数据爆发式增长。

数据存储:空间合理,产存转化待提升

2023 年我国累计数据存储总量为 1.73 泽字节(ZB),存储空间利用率为 59%。政府和行业重点企业存储空间利用率约为 70%,而数据服务商为 35.29%。行业重点企业数据终端存储占比超七成,超过了云存储占比。

尽管存储空间基本满足需求,但数据产存转化率较低,2023 年新增数据存储量仅为 0.95 泽字节(ZB)2.9%,表明数据价值潜力尚未被充分挖掘。

算力规模:增长迅速,区域布局需优化

至 2023 年底,我国 2200 各算力中心的算力规模约为 0.23 十万亿亿次浮点运算 / 秒(ZFLOPS),同比增长约 30%。虽然算力枢纽按需布局的趋势很明显,但区域算力布局仍需优化,东数西算战略仍需持续推进。

此外,我国智能算力占比约为 30%,能够支持行业垂直领域大模型落地的算力还不能满足各行各业对智能算力的需求,且大模型与国产软硬件的适配性问题尚需解决。

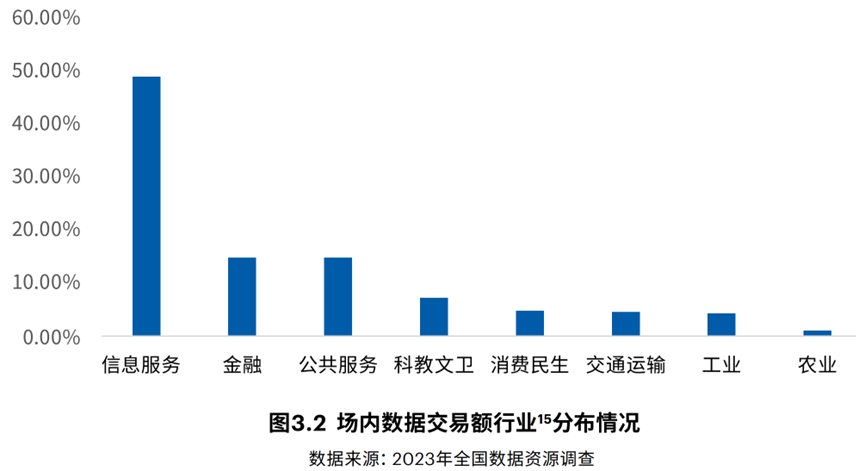

数据流通:多元交互,供需不匹配

数据流通方式多样,但交易供需存在不均衡。2023 年,四大运营商数据显示全国数据总流量较去年同期增长 7.6%,消费领域数据交互活跃度较高,移动互联网数据流通活跃度不断增加。中央企业和平台企业成为行业领域的数据枢纽,数据流通量远超其他企业。

尽管全国各地数据交易所已经快速铺开,19 个省市都建立了数据交易机构,但场内交易活跃度较低,数据产品成交率不高,数据交易机构供给水平难以满足旺盛的数据需求。

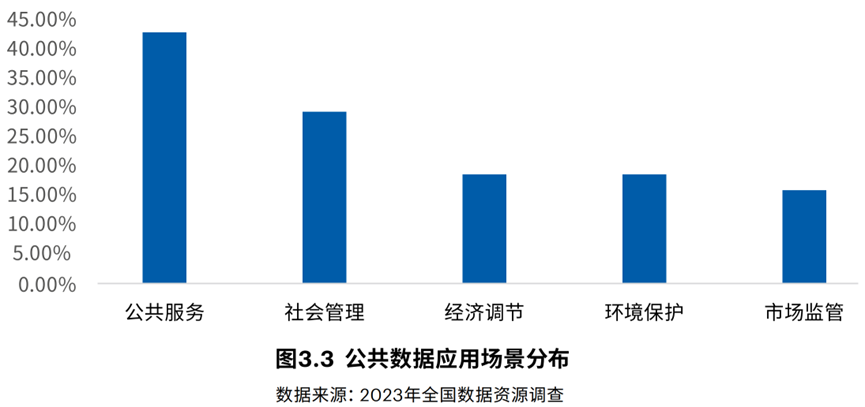

公共数据:开放共享初见成效,授权运营探索起步

截至 2023 年 12 月底,全国一体化政务数据枢纽接入 53 个国家部门、31 个省 / 自治区 / 直辖市和新疆生产建设兵团数据,挂接资源达 2.06 万个,实现累计调用 5361.35 亿次服务。

公共数据体系完善,数据汇聚能力不断提升;数据开放共享提升政务服务水平,国家行业主管部门、地方省级政府开放数据量比上年增长 16%、18.5%;北京、浙江、上海、重庆等 15 个地区的省级数据管理部门开始探索公共数据授权运营机制;公共数据与企业数据融合应用加深。

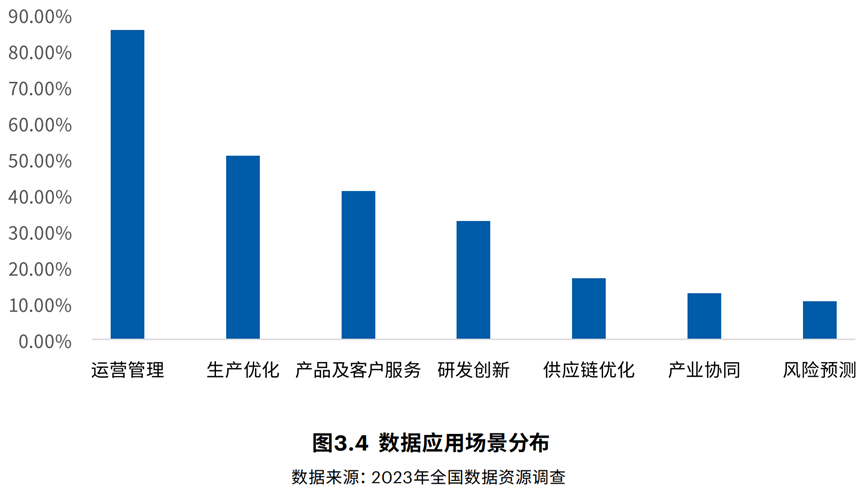

企业数字化转型:激活数据,提质增效成果不够理想

数字化转型促进了企业数据的沉淀与应用,96% 的行业重点企业已实现数据场景化应用。然而,数据管理和复用水平较低,多主体数据协同难度大,数据价值外溢效应尚不明显。

四大趋势,引导数字经济发展

数据生产向高增速和高质量同步发展

受政策、技术和应用推动,我国数据生产规模预计将保持快速增长,2024 年预计增幅超 25%。新技术如卫星通信、自动驾驶、生成式 AI 的应用将提升数据生产能力,有助于数据质量的进一步提升,同时数据存储能力也将随着硬件技术的进步而增强。

数据存储计算向一体化按需供给发展

AI 训练需求的增长将推动算力布局的优化和利用率的提升。数据存储结构将按需调整,边缘智能计算将增长,而数据高效计算和实时读取需求的增长将促进全国一体化算力体系的扩展,缓解东部实时算力压力的同时,释放西部算力优势。

数据流通向规范有序、多元协同发展

国家层面的数据交易规范将进一步完善,数据交易场所和服务商将走向规范有序发展。场内场外流通交易模式更加多元化,各类细分领域交易机构向专业化发展。平台企业和中央企业将发挥数据枢纽作用,带动数据汇聚和应用。

数据应用向需求牵引、智能驱动发展

应用场景需求将驱动数据开发利用,AI 技术成为数据开发利用的重要推动力,数据驱动业务发展将成为主要趋势。自然语言处理、语音识别等技术进步降低开发门槛,围绕数据增值的产品服务将逐渐成为数据供给的主要方式。