整理 | 华卫

9 月 26 日,重庆特斯联智慧科技股份有限公司(下称“特斯联”)向港交所提交上市申请,由中信证券和海通国际担任联席保荐机构。特斯联方面透露称,本次融资将主要用于增强研发能力、大模型开发、商业化及城市拓展和潜在的战略收购机会等。

据其招股书,特斯联主要通过 AIoT 操作系统 TacOS,向企业、公共管理者及其他公域空间参与者提供全栈 AIoT 产品(包括软件、硬件及服务)。AIoT 指系统通过信息传感器实时采集各类信息,在终端设备、云端等通过机器学习对数据进行智能化分析,包括定位、比对、预测、调度的技术。

若此次成功赴港上市,特斯联将成为中国 AIoT 第一股。

背靠“光大系”,7 年估值暴增百倍

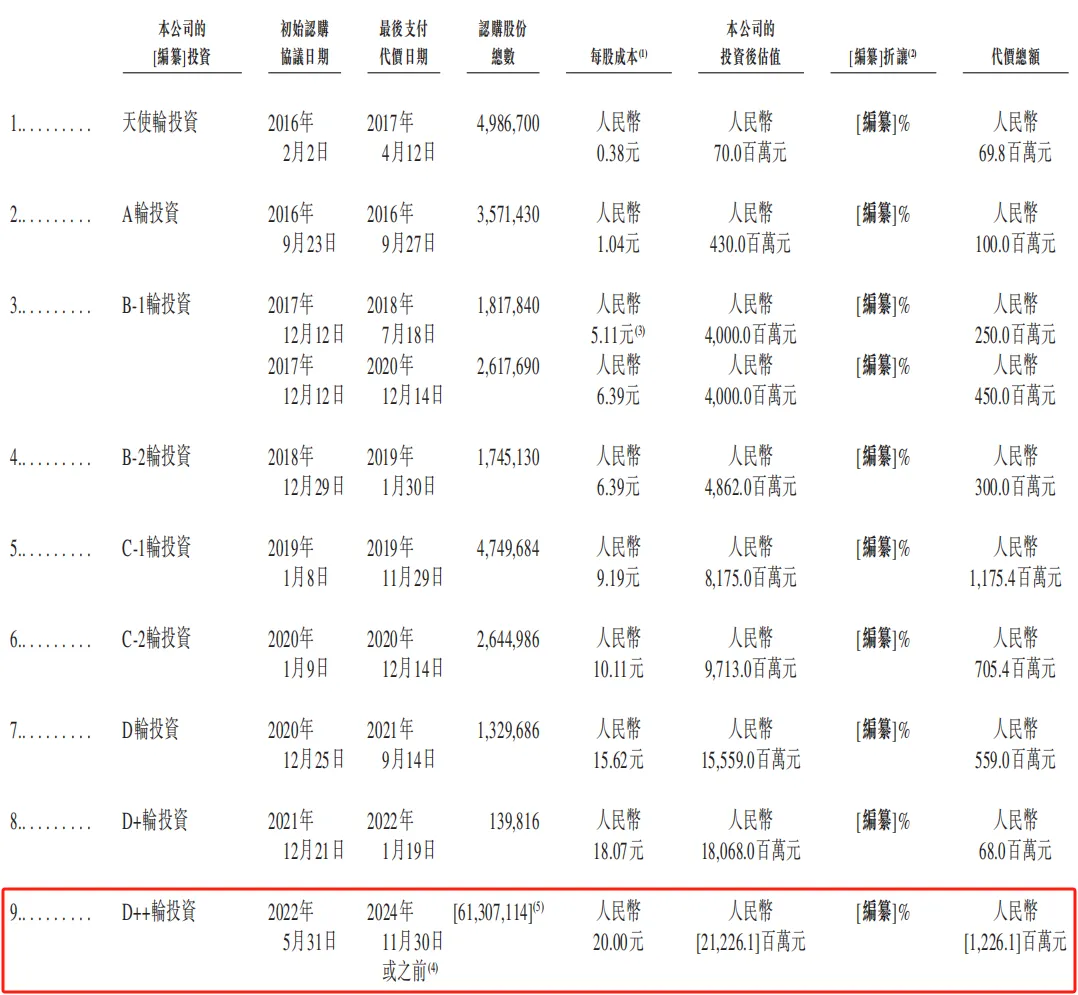

自 2015 年成立以来,特斯联一直备受资本追捧。IPO 前,特斯联完成了从天使轮到 D++ 轮共计九轮融资,融资总额超 49 亿元,中国光大控股、京东科技、商汤集团、科大讯飞、IDG 资本等一众资本扎堆入股,另有珠海、南昌、徐州等多地国资押注。

今年 8 月底,特斯联获港股上市企业美高域投资。根据美高域的公告,本次投资金额为 5000 万元,占总股本的比例为 0.24%,特按 20 元 / 股的融资价格计,特斯联的投后估值高达到 212.26 亿元,较 2017 年完成天使轮融资时的估值暴增了近 303 倍。

图源:特斯联招股书

值得一提的是,光大控股及其关联方多次参与投资特斯联,迄今持股 26.37%,是特斯联的最大机构股东;按最新投后估值 212.26 亿元计,光大控股对特斯联的投资收益率已高达 146.58%。光大控股还通过关联方向特斯联提供了约 3.6 亿元的贷款,贷款利率在 7%-8% 之间。

公开资料显示,特斯联董事长王鸥目前仍兼任光大控股管理决策委员会成员及高级海外投资总监,曾任证监会机构监管部副主任、创新业务监管部副主任等多个职位,具有监管背景。王鸥于 2022 年 10 月加入特斯联并获委任为董事,主要负责公司整体战略规划、企业管治及业务方向提供指引。

特斯联的创始人艾渝也曾是光大控股的高管,并且一干就是近 12 年,到 2020 年 5 月艾渝离职时的职位为光大控股董事总经理,主要负责一级市场的私募股权投资。在职期间,艾渝曾作为核心创始人创立中国最大地产基金光大安石,后创立光际资本、光控众盈资本等任管理合伙人,主导人民币及美元基金的累计规模逾 500 亿元人民币,投资过网易云音乐、爱奇艺、美团点评、寒武纪、商汤科技、第四范式、蔚来、小鹏汽车、京东物流、银联商务、美团点评等知名科技公司。

可以说,“光大系”从特斯联创立至今,始终对其存在重要助力。

此前,艾渝曾称:“特斯联要做中国第一个大规模盈利的 AI 公司”。然而,尽管该公司的估值一路高歌,但目前特斯联仍尚未盈利,且财务状况似乎不太理想。

三年半亏 71 亿,负债超公司资产三倍

近三年以来,特斯联一直处于亏损状态。据招股书显示,2021-2023 年及截至 2024 年 6 月 30 日止 6 个月,特斯联收入分别为 12.07 亿元、7.38 亿元、10.06 亿元及 3.57 亿元;同期净亏损分别为 28.28 亿元、23.87 亿元、8.03 亿元及 11.28 亿元。

今年上半年,特斯联营收同比下降 30.11% 至 3.57 亿元。截至上半年末,账上有高达 12.36 亿元的应收账款,约为同期营收的 3.5 倍,但环比 2023 年末仅减少 1.75%。与此同时,AI 产业数智化板块的客户从上年同期的 148 家跌到 90 家,少了 58 家,公司总客户数从 2023 年上半年的 186 家降到 2024 年上半年的 150 家。

对于持续大额亏损,特斯联在招股书中解释称,主要是由于附有优先权股份的公允价值亏损、股份支付开支、研发开支等,对净利润影响较大。

2021-2023 年及截至 2024 年 6 月 30 日止 6 个月,特斯联研发费用分别为 2.87 亿元、3.29 亿元、3.22 亿元及 1.45 亿元,分别占同期收入的 23.8%、44.6%、32.0% 及 40.7%;截至 2024 年 6 月 30 日,特斯联共有 363 名研发人员,占员工总数的比例达到 52.2%。

据艾渝此前透露,2021 年特斯联曾在全球范围内寻找人才,一度罗列了 100 位 AIoT 领域顶级科学家的名单。最终,有 6 位科学家愿意加入公司,而公司选择了三位 50 岁以下的 IEEE Fellow 级别科学家。

如今,特斯联由三位 IEEE Fellow(国际电气与电子工程师协会的会士)级别科学家领衔,包括 CTO 华先胜、首席科学家邵岭及首席科学家杨旸,他们三位均入选斯坦福大学发布的全球前 2% 顶尖科学家榜单的终身科学影响力排行榜和年度科学影响力排行榜双榜,并且这已经是自该榜单 2019 年发布首版以来,这三位科学家连续入选的第四年。

此外,特斯联销售及营销开支分别为 2.48 亿元、1.90 亿元、1.33 亿元和 0.82 亿元,收入占比分别达 20.5%、25.8%、13.2% 及 22.9%。在高额的费用支出下,三年来特斯联的综合毛利率呈下降趋势。2021 年至今年上半年,公司综合毛利率分别为 44.16%、10.10%、31.03%、24.73%。

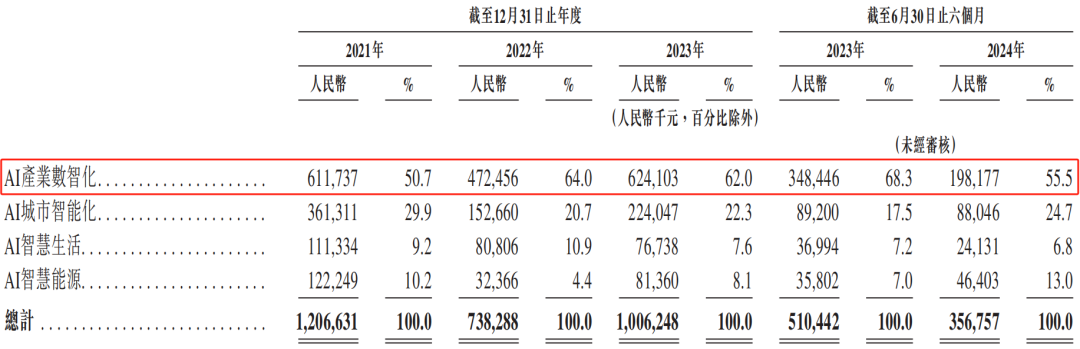

而公司近三年来的收入,主要来自在 AI 产业数智化、AI 城市智能化、AI 智慧生活及 AI 智慧能源四个板块。其中,AI 产业数智化和 AI 城市智能化业务对特斯联的收入贡献度超过七成。

图源:特斯联招股书

除收支长期失衡的财务压力外,特斯联的现金储备也较为不足。招股书显示,截至今年 6 月底,特斯联资产负债率为 315.38%。期末,公司货币资金 2.55 亿元,短期借款 15.99 亿元、长期借款 4.87 亿元,今年上半年的财务费用 0.36 亿元。截至 2024 年 7 月 31 日,特斯联银行结余及现金仅为 7390 万元,流动负债总额达到 110 亿元,流动负债净额达到 87.3 亿元。

参考链接:

https://www1.hkexnews.hk/app/sehk/2024/106807/documents/sehk24092600045_c.pdf