7 月 26 日,阿里巴巴集团发布公告:董事会已授权集团管理层向香港 联交所 提交申请,拟将香港新增为主要上市地,相关流程预计在 2022 年年底前完成。未来,阿里巴巴在美国挂牌的存托股和在香港上市的普通股将可以继续互相转换。

“双重主要上市”与“回港二次上市”有何不同?

2013 年,阿里巴巴曾希望赴港上市。当时,阿里巴巴集团希望以同股不同权的合伙人制度在香港上市,但由于港交所不认可合伙人制度,亦不接纳同股不同权机制,阿里赴港上市最终遭遇碰壁。阿里巴巴被迫“远走他乡”,在 2014 年赴纽交所上市,共筹集了 250 亿美元资金,成为全球规模最大的 IPO。

错失阿里之后,港交所对上市政策进行了改革。2018 年 4 月 24 日,港交所发布新规,允许双重股权公司上市,以及已在海外上市的创新产业公司将香港作为第二上市地的标准,小米、美团、映客、海底捞等企业先后赴港,给港交所带来了全球 IPO 募资额第一的成绩。

2019 年,彭博社曾收到知情人士的爆料称阿里巴巴集团(Alibaba Group Holding Ltd.)已秘密申请在香港上市,预计筹集至多 200 亿美元,不过阿里巴巴尚未确定筹资目标。同年 11 月,阿里巴巴宣布回港完成二次上市,这也拉开了中概股回港二次上市的序幕,网易、京东、百度、B 站随后纷纷选择赴港上市。

本次,阿里巴巴宣布申请香港纽约双重主要上市意味着什么呢?

截图来自阿里巴巴微信公众号,侵权可删

根据经济观察报的报道,双重主要上市 (Primary Dual Listing) 是指两大资本市场均为第一上市地,上市公司在美国市场上市的情况下,需另在香港市场按规则发行上市,其须遵守的规则与在港 IPO 要求完全一致;二次上市 (Secondary Listing) 则是指上市公司在两地上市相同类型的股票,通过国际托管行和证券经纪商实现股份跨市场流通。

当前,港交所接受二次上市的标准是企业必须为创新行业公司,且已经在纽交所,纳斯达克和伦交所上市满 2 年,市值达到一定标准 (400 亿港币市值,或者 100 亿港币市值且营收超过 10 亿港币),二次上市的公司不需要满足港交所自身上市的标准。

截图来自港交所公开的阿里巴巴 2022 财年报告

值得注意的是,在港二次上市的公司需保留在其他受港交所认可的交易所的上市地位,否则其港股上市地位存在不确定性;双重主要上市的公司则不受此约束。

此外,在港二次上市的公司,其美股与港股股份可以互相转换,双重主要上市则不可以;且在港二次上市的公司,其股票不能列为互联互通标的,双重上市的公司则可以。

简言之,与二次上市不同,双重上市是在两地各自独立上市,两个市场的股票不能相互流通,两个市场独立定价。 如今美国经济存在衰退风险,双重上市可以减少香港市场的股票受美国股市波动的影响。

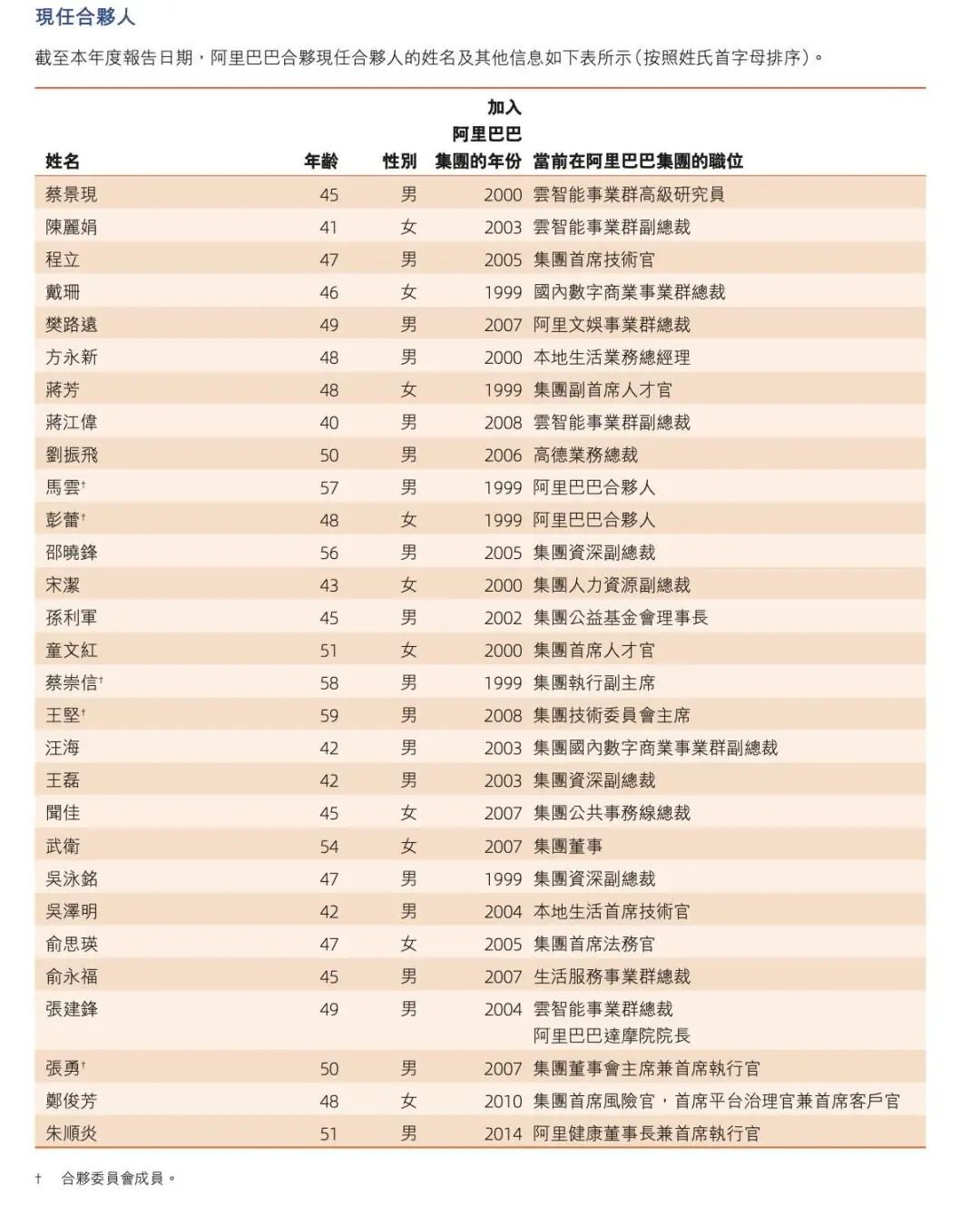

与本次双重上市同时公布的还有 2022 财年报告,其中的合伙人名单根据公司最近修订的《合伙协议》进行了变动。协议规定,从 2022 年 5 月 31 日起,阿里巴巴集团的关联方人士不再担任合伙人。最新的 29 位合伙人中已经没有了蚂蚁集团董事长兼 CEO 井贤栋、首席技术官倪行军等人的名字。

截图来自港交所公开的阿里巴巴 2022 财年报告

截至目前,已有知乎、贝壳、小鹏、理想等 9 家中概股公司实现在美国和香港双重主要上市。

阿里巴巴曲折的赴港上市路

在此之前,我们先来回顾一下阿里巴巴赴港上市的曲折过程。

2007 年 11 月 6 日,阿里巴巴在香港联交所上市,香港联合交易所股份代号:1688.HK。本次 IPO 招股价为 13.5 港币,国际包销商行使超额配售选择权后,合计融资 131 亿港币。

上市之后,阿里巴巴股价一路飙升,在 2007 年 11 月底时已经涨到了 39.7 港元。可之后,受当时的金融危机影响,阿里巴巴股价出现了下跌,2008 年 10 月,甚至跌到了 3.605 港币。

为了挽救颓势,马云决心将阿里巴巴流通在外的小股份买回来,即进行私有化和退市。

经过集团内部的讨论、决策,2012 年 6 月 20 日,阿里巴巴正式从港交所退市。

有关退市的原意,马云当时是这样解释的:“将阿里巴巴私有化,可让我们免于承受拥有上市公司所需面临的压力,能够制定对客户最有利的长远规划。私有化要约也可为我们的股东提供一次具吸引力的套现机会,而不必无限期等候公司完成转型。”

也是在这段时间,阿里巴巴进行了战略转型,将业务重点从增加会员数转移到提升买家在阿里巴巴网上交易平台上的使用体验,这令付费会员数的增长速度有所减缓。

经过两年左右的转型期,阿里巴巴选择再次上市,但是正如前文所述,港交所不认可合伙人制度,亦不接纳同股不同权机制,所以阿里巴巴最终在纽约上市。

2014 年,阿里巴巴在香港进行上市路演时,马云公开表示:“有人说,香港失去了阿里巴巴这个机会,我自己觉得是阿里巴巴错失了香港”,他还表示,阿里巴巴对香港依然热爱,并会全力以赴支持香港的中小企业开拓世界市场。

2018 年 1 月 8 日,在香港浙商联合会成立仪式上,香港特别行政区行政长官林郑月娥与马云对话,“我现在希望阿里巴巴能回到香港上市。”而阿里巴巴也回应称:“我们从在美国上市第一天起就说过,只要条件允许,我们就回来,我们的这一态度从来没有改变过。”

2019 年 4 月,港交所行政总裁李小加已数次表示欢迎阿里“回家”,得天独厚的政策条件为阿里巴巴在港重新上市铺平了道路。

此外,2016 年“双 11”走进香港之后,阿里巴巴似乎也将香港看作国际化的新支点,特别是对于未来扩张新零售版图和物流布局方面,香港提供了很好的战略优势。

目前来看,本次阿里巴巴选择香港和纽约双重主要上市对各方而言均有利好。本次双重上市预计在 2022 年底前完成。届时,阿里巴巴将继续向着下一个目标前进,技术将在未来的经济增长中继续发挥重大作用。

本次公布的财报对阿里巴巴过去一年在技术层面的主要突破以及对重大赛事的支持也做了简要概述。

2021 年主要的技术突破及重大赛事支持

最新财报显示,阿里巴巴总收入从 2020 财年的人民币 5097.11 亿元增长 41% 至 2021 财年的人民币 7172.89 亿元,并在 2022 年进一步增长 19% 至人民币 8,530.62 亿元(1,345.67 亿美元),净利润为人民币 470.79 亿元(74.27 亿美元),同比下降 67%。

截图来自港交所公开的阿里巴巴 2022 财年报告

技术层面,2021 年 6 月,阿里云宣布了新项目「亚洲加速计划」(Project AsiaForward),将于未来三年投入 10 亿美元,通过该计划于亚太区培训上百万数码科技人才,帮助 10 万开发者并协助 10 万科技初创企业发展,全面支持区内经济增长,助力各行各业实现数码转型。

7 月份,奥林匹克广播服务公司与阿里巴巴合作,推出以阿里巴巴云技术驱动的解决方案奥林匹克转播云,于 2020 年东京奥运会期间为持续转播机构提供服务支持,实现首次云上转播。

在 2021 云栖大会上,阿里巴巴旗下半导体公司平头哥发布自研云芯片倚天 710。该芯片是业界性能最强的 ARM 服务器芯片,性能超过业界标杆 20%,能效比提升 50% 以上。倚天 710 是阿里云推进“一云多芯”策略的重要一步,也是阿里第一颗为云而生的 CPU 芯片,将在阿里云数据中心部署应用。

倚天 710 采用业界最先进的 5nm 工艺,单芯片容纳高达 600 亿晶体管。在此之前,服务器芯片最先进的工艺仍为 7nm,倚天 710 是第一颗采用 5nm 工艺的服务器芯片。据了解,5nm 工艺对能量密度、芯片内部结构的布局有极高的要求,在研发过程中,平头哥灵活调度多达 30 种不同 EDA 软件、深度定制时钟网络和定制 IP 技术,此外平头哥还采用了先进的多芯片堆叠技术,最后成功确保了芯片性能、功耗的优化。

同月,达摩院推出云端人工智能短临天气预测平台,可对未来六小时内的天气情况进行预测。

2022 年 2 月,冬季奥运会首次将核心赛事技术服务部署于阿里云上,同时阿里云还提供了““Cloud ME” 云端技术、数字人、云直播和转播等技术支持。

截图来自港交所公开的阿里巴巴 2022 财年报告

与此同时,2022 年是阿里云“出海”的第八年。从在新加坡设立国际总部至今,阿里云在海外的足迹已经遍及亚太、欧洲、中东等多个市场,运营着 84 个可用区。Gartner 报告显示,2021 年,阿里云排名全球前三,连续六年实现全球市场份额增长。在亚太市场,阿里云排名第一,市场份额超过 25%。

面向未来,阿里巴巴集团董事会主席兼首席执行官张勇在致股东信中表示将寻求真正有价值的变化。

我们同时提出了将会指引未来一段时间的经营思想——“能力建设、价值创造”。阿里巴巴的核心价值观之一是“客户第一”。要实现客户第一的目标,必须不断为客户创造新的价值,这也对我们自身能力提出了新的要求。在充分竞争的市场中犹如逆水行舟,不进则退。我们认为,不能形成能力沉淀的长期主义是虚无主义,不能创造价值的业务将无法健康、可持续的发展。如果说新冠肺炎疫情的发生是一块试金石,我们从中真切地感受到自己积累的能力和努力,都可能为人们的生活带来一点亮色,为城市、企业、学校的正常运行提供些许帮助;我们和社区邻里、小微企业、个体经营者,都在发生很多真实、具体而微的连接。这也让我们更多去审视和提升自己的能力,唯有力所能及地多做一些事情,才能不负社会的期待。而为了更好地实现“能力建设、价值创造”,我们也在公司更大范围内推行了 OKR,推动我们更好地从数字导向走向价值导向,并走向“上下同欲、左右对齐”。

财报地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0726/2022072600088_c.pdf