1 前言

有分析称 2003 年的 SARS 病毒间接改变了中国人的生活方式,为国内电商发展奠定了一些条件。不管是否真的有直接关系,我们可以看到 2003 年创建的阿里巴巴集团旗下的淘宝彻底改变了中国人民的购物方式。作为阿里集团国际化中重要的一环,阿里不断将成功的 B2C 电商和支付宝向海外复制。其中 Lazada 是阿里控股和技术输出的典型,并在东南亚市场和文中提及的 Shopee 形成正面交锋争夺市场。作为移动支付的输出,阿里集团在一带一路沿线形成了“1+9”的钱包。其中核心为蚂蚁金服旗下的支付宝以及 9 个南亚或者东亚的电子钱包。其中包含了印度的 PayTm、泰国的 TrueMoney、韩国的 KakaoPay、菲律宾的 GCash、中国香港 AlipayHK、马来西亚的 Touch n Go、印尼的 DaNa、巴基斯坦 Easypaisa 和孟加拉国 bKash。

同样伴随新型冠状病毒肺炎(Corona Virus Disease 2019,COVID-19)在全球的持续扩散,伴随着川宝成为首位被弹劾两次的总统,拜登成功走向了白宫。虽然两位在争斗中完成权利交接,川宝提出了 9160 亿美元的新冠救济计划,刚上台的拜登为了推进经济复苏更是推出了 1.9 万亿美元的经济救济计划。美国的印钞机哗哗的流水,却收割了全世界。同时我们也看到了不管是美股、港股,甚至 A 股都硬气的走向了 4000 点,全世界的钱都没地方去了吗?疯狂的美股真教人眼红。

关注美股的小伙伴一定看到这样一只股票 Sea Limited(NYSE:SE),其股价从 2019 年 12 月的 40 美元左右走到现在的 200+ 美元,总股本 5.11 亿、市值约 1100 亿美金。同期国内的拼多多的股票也在一片不看好中,从 2019 年 12 月的 40 美金左右走到现在的 180 美金左右,总股本 12.26 亿、市值约 2100 亿美金。不管未来疫情消退后的股票市场会怎么样,但这波行情中不断翻倍的公司都是被市场预期看好的公司。

Sea Limited 的母公司中文名叫做冬海集团,其目标是成为一家全球互联网公司,使命是通过科技让消费者和中小企业有更好的生活。旗下包含了三个重要的品牌 Garena、Shopee 和 SeaMoney,其中 Garena 是负责在线游戏的研发和发行,Shopee 是负责东南亚的电商市场和 SeaMoney 负责数字化支付和金融业务。

目前头部互联网公司的主要盈利方向包含直播、游戏、电商、商业化、支付、O2O、视频、音乐和教育等。我们看到 Sea 作为一家小而美的公司占据游戏、电商和支付三条赛道,集成了淘宝的电商和支付宝、腾讯的游戏和支付,并且形成游戏作为现金流支持电商,电商支持和促进支付和金融持续发展的闭环模式。其中 Sea 重要的股东也包含了腾讯,占股比例据称为 40% 左右。不同于阿里集团的亲自上阵的战略,在海外市场更克制的腾讯通过收购也完成自己的在东南亚市场的布局,多年的投资终于开花结果。

接下来的文章我们会去看看东南亚的电商市场、支付市场和物流市场。

2 中国企业的出海

随着中国互联网公司的持续攻城略地,不断在衣食住行方面创新改变国人的生活方式。但是随着大蛋糕的分割,目前在垂类的领域也陷入了厮杀的场面,例如在买菜市场,拼多多上线的买菜、美团和滴滴的跟进,留给中国互联网市场的更多依赖未来的技术创新和革新。但是,在东南亚、拉美、东亚和南非等市场还存在大量的机会。其中,阿里集团的出海声势浩大,也被大家更多的感知到;腾讯在东南亚投资了 Sea,相关的游戏领域的持续投资,以及最近和美国 Roblox 公司合资在中国成立的罗布思乐在中国探索儿童编程教育和 VR 市场,获取的香港支付牌照等;字节跳动为了支持自己的国家化战略,企业员工也迅速扩展 10w+,并依赖自己的短视频扩展自己的海外业务和拓展当地的市场。滴滴国际化在东南亚市场也取得一定发展,在滴滴招聘官网的一份 JD 介绍中我们可以看到如下的描述“滴滴国际化历经两年多探索,业务取得了爆发式发展,是中国互联网集体出海中为数不多的亮点,也是公司的战略重点。滴滴国际化支付每天承载千万级交易。”类似 OPPO 和小米这样的手机厂商也想借助网上商城扩大自己在东南亚的市场,都有相应的国际业务规划甚至已经取得一些成绩。OPPO 社招官网最近增加了一些海外电商相关的业务的岗位。

虽然 2020 年中国企业出海一片向好,但是印度在 2020 年 6 月宣布封杀中国的 59 款软件,其中包括抖音海外版 TikTok 和 Helo,手机百度、QQ, WeChat 和 UC 浏览器等等在当地非常受欢迎的 app。就在最近封锁再度升级,印度政府要彻底禁止上述 59 款软件。同是在 2020 年 8 月,特朗普也以各种安全为由禁止了 TikTok。在特朗普先后被禁止 Twitter、Facebook 之后,有国内网友戏谑道 TikTok 欢迎川宝。

虽然海外市场前景广阔,但对于中国企业来说走出去依旧是困难重重,如何能在出海国家政策、法律、法规、监管和安全等多因素影响下并成功走出去也是出海企业的一个重要的课题。但是全球化的市场下,中国企业也一定能走的出去。

3 东南亚

东南亚地区包含 11 个国家:缅甸、泰国、柬埔寨、老挝、越南、菲律宾、马来西亚、新加坡、文莱、印度尼西亚、东帝汶。截止 2020 年,东南亚的人口已经接近 6.6 亿,是世界人口比较稠密的地区之一。其中,新加坡人口约 570 万人、马来西亚 3275 万人、菲律宾约 1.08 亿人、泰国约 7000 万人、越南约 1 亿人等;经济方面,新加坡、马来西亚、印度尼西亚、泰国和菲律宾总 GDP 相对靠前。面对庞大的人口红利、较为初期的互联市场、庞大的手机普及率、人均银行卡和信用卡持有情况、人口结构的适龄化等,具备了类中国互联网爆发增长的所有条件。[参考附录 2] 中国电商市场在 2011 年已经到达 5.88 万亿的规模,快速增长到 2020 年的 37 万亿规模,初期几乎保持年环比 30% 的增长速度。[参考附录 1]《谷歌淡马锡 2019 东南亚数字经济报告》此前也有预测,2019 年东南亚电商市场规模为 380 亿美元,预计到 2025 年该地区电商市场规模将达 1530 亿美元,同样也是预测每年会有 30% 的增长。整体看来东南亚的电商市场会在未来几年走完中国从 2010 年到 2020 年的增长历程,甚至可能用更短时间快速的走完这段爆发增长的历程。

4 东南亚电商和支付市场

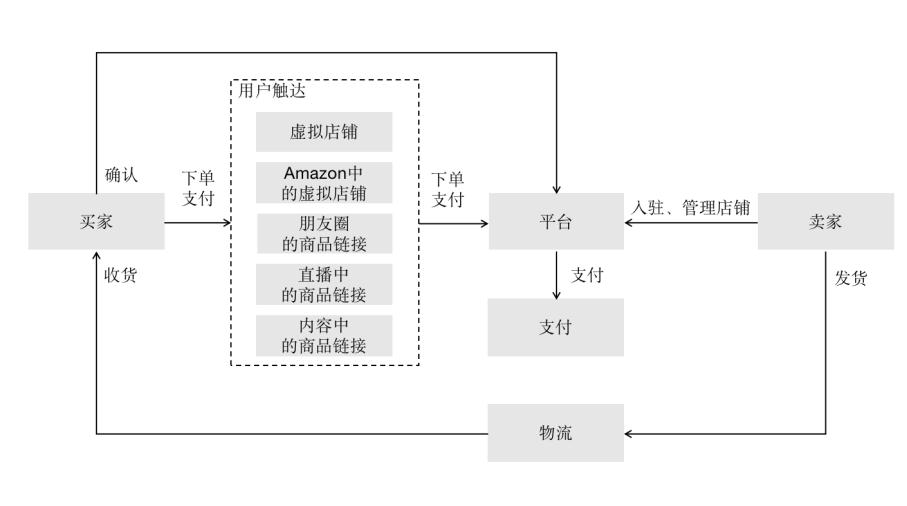

★图 1: 电商的基本模式

通过上节的描述,可以看到东南亚整体的电商市场不仅潜力巨大,并且已经进入关键的转折点并进入快速的增长阶段。东南亚市场由于是多个国家的聚合体,注定会有和中国市场有一定的差异。东南亚各个国家的经济、文化、宗教、教育、人口结构和金融市场也有很大的差别,中国市场一套模式快速培育用户和垄断市场的模式可能在东南亚不能简单的走通。但是充分结合每个国家的特点,相同的模式但是更好的本地化和市场的培育,最终在整个东南亚市场获取头部的地位。

4.1 电商市场

4.1.1 电商模式

电商商户有很多的模式 [表 1]:B2B(Business to Business)、B2C(Business to Consumer)、C2C(Consumer to Consumer) 和 O2O(Online To Offline) 等模式。这些模式虽然有表现的差异,本质都是促成商品的交易,模式都有一定的共性 [图 1]。

★表 1: 当下主流的电商模式

其中 B2B 模式可能有类似阿里旗下的 1688 网站,由于 B2B 是企业间的模式对于普通的 C 端用户没有很强的感知,但是 B2B 市场也具有很大的市场规模;对于 B2C 的电商网站,类似天猫、淘宝、拼多多、京东、唯品会、苏宁易购、国美在线、亚马逊中国、当当等,这些都是大家耳熟能祥的国内的 B2C 模式的电商平台;对于 O2O 模式,主要是线上线下的结合,其中覆盖了日常生活的各个垂类,例如:团购类、外卖类、酒类、生鲜类、出行类、家政类等等,这些诞生出了美团、滴滴、去哪儿、链家、58 同城等等,在这个各个垂类被开疆拓拓图并抢占完成的情况下,2020 年买菜的垂类成为了一个新的方向,拼多多、美团和滴滴都纷纷大力投入。其中夕夕发生的事情让大家更加关注互联网的 996,作者本人虽然是一线的程序员也关注自己的工作环境,但我们也应该更多的思考在互联网寡头带来技术革新的时候对原有市场的摧毁是一件好事吗?每每深夜加班回家搭乘滴滴或者点外卖的时候,发现市场一旦成熟的并被平台垄断的时候,平台会通过一些方法最终挤占和压榨服务者的收益,并不断逼迫服务者内卷直到达到企业、消费者和服务提供者之间的一种暂态平衡(虽然这种平衡对于整个社会的效率达到最优化,但是对于作为个体的人一定是好的?),同时会诞生很多新的社会问题。

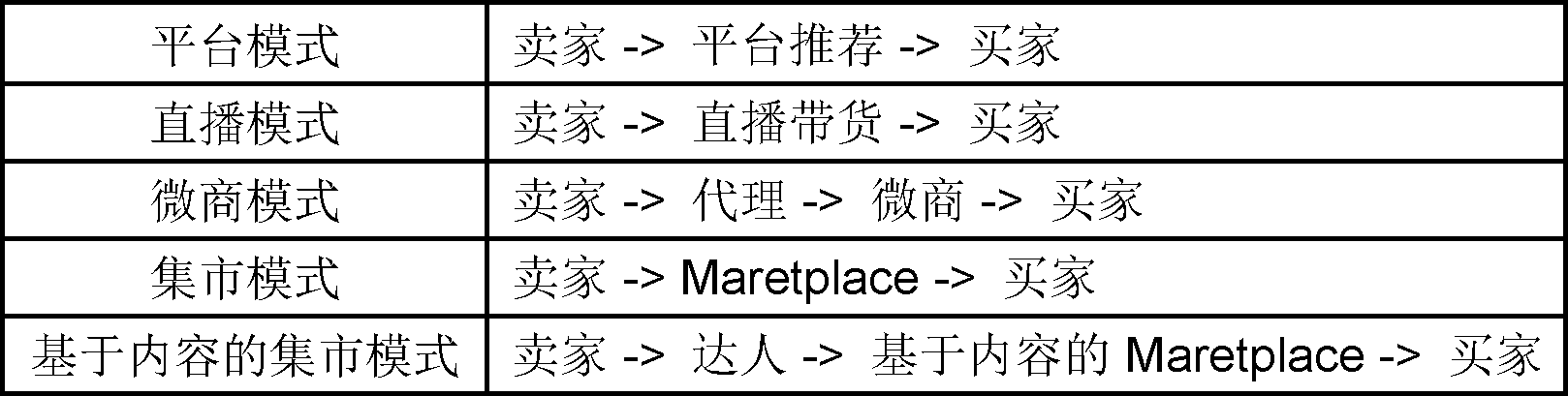

其中最有意思的电商新模式为:C2C 模式。因为 B2C 模式决定 C 端有大量的用户集合,但是 B 端是少量的企业,正因为这样大家就会发现到达瓶颈的时候,我们可以再通过扩大 B 端的概念变为 C 形成 C2C 模式,这样整个市场的复杂和规模都会进入一个新的量级,这其中就不得不提微信公众号的打赏模式,其实就是一种扩充一种 B 的模式,最终将 B 转化为一个集群更大的 C,便可以带来大规模的交易上涨。这其中更有意思的就是字节跳动的短视频的模式,几乎存在将每个转化为服务的提供者和消费者,这就注定了这种模式的巨大场景。基于私域流量的社区团购、直播的电商带货和给予 UGC 内容的带货模式,这其中出现了充斥朋友圈的微商、薇娅和李佳琦等头部带货主播、以及支持 Amazon 市值持续增长的 Marketplace 模式。虚拟世界不管怎么花样百出也是现实世界模式的 Online 化,Marketplace 类似大家熟悉的集市概念。Amazon 开放自己的基础能力开了集市,允许所有人到自己的集市进行卖货。虽然 Amazon 的集市中已经有了足够多的卖家,但是字节跳动的短视频模式会将这种发挥到极致,每个视频都是一个小的摊位进行带货,海量的用户视频注定有无穷的卖家的集合将商品充分触及到每一个消费者,并增强消费者的购买欲望,未来给予短视频的 Marketplace 模式也许会给予字节跳动在电商市场弯道超车的机会。夕夕最终错失春晚的机会,酝酿已久的春晚拉新来拓展自己的多多支付也暂时搁浅。字节跳动也算是时代的宠儿,随着自己支付牌照的落地,抖音支付初步成型也急需用户增长的关键时刻,夕夕失去的机会我们不知道会不会造就抖音支付,最终在支付宝和微信支付的地盘上抢到一块蛋糕,结果在这个疫情的第二个新年过后也就有了初步的答案。

另一个有趣的方向就是就是中国卖家的跨境市场,随着一带一路政策的持续、人民币的影响力、中国金融市场的持续开放、以及中国企业产能需要出口等背景,同是结合东南亚快速快速增长的电商市场、地理优势和文化相似性,中国卖家跨境输出到东南市场也变成一个庞大的市场。

4.1.2 东南亚电商平台

[参考附录 4] 文中引用了《2019 东南亚电商年终报告》中数据,其中东南亚的前 10 大电商平台包含:Shopee、Lazada、tokopedia、BukaKaPak、thegioididong、Sendo.vn、TIKI. 等,但其中市场份额较大是 Shopee、Lazada、印尼的 Tokopedia。其中 Shopee 的重要股东之一是腾讯;Lazada 几乎是阿里在东南亚的分公司、Tokopedia 也是阿里投资的背景,巨头之间的战斗已经跨越国境走向东南亚。

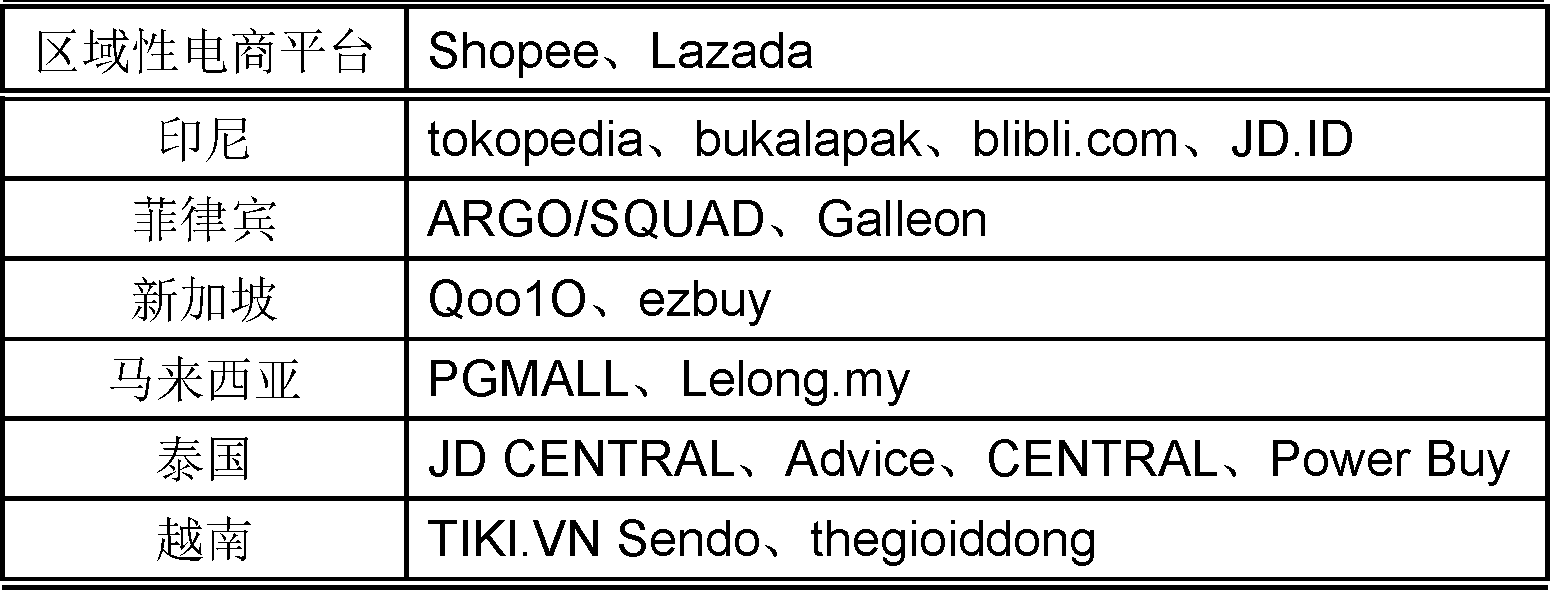

目前东南亚的区域性电商平台有 Shopee 和 Lazada,而专注特定市场的电商品牌有 [如表 2 所示]:

★表 2: 东南亚电商平台情况

4.2 Shopee 和 Lazada

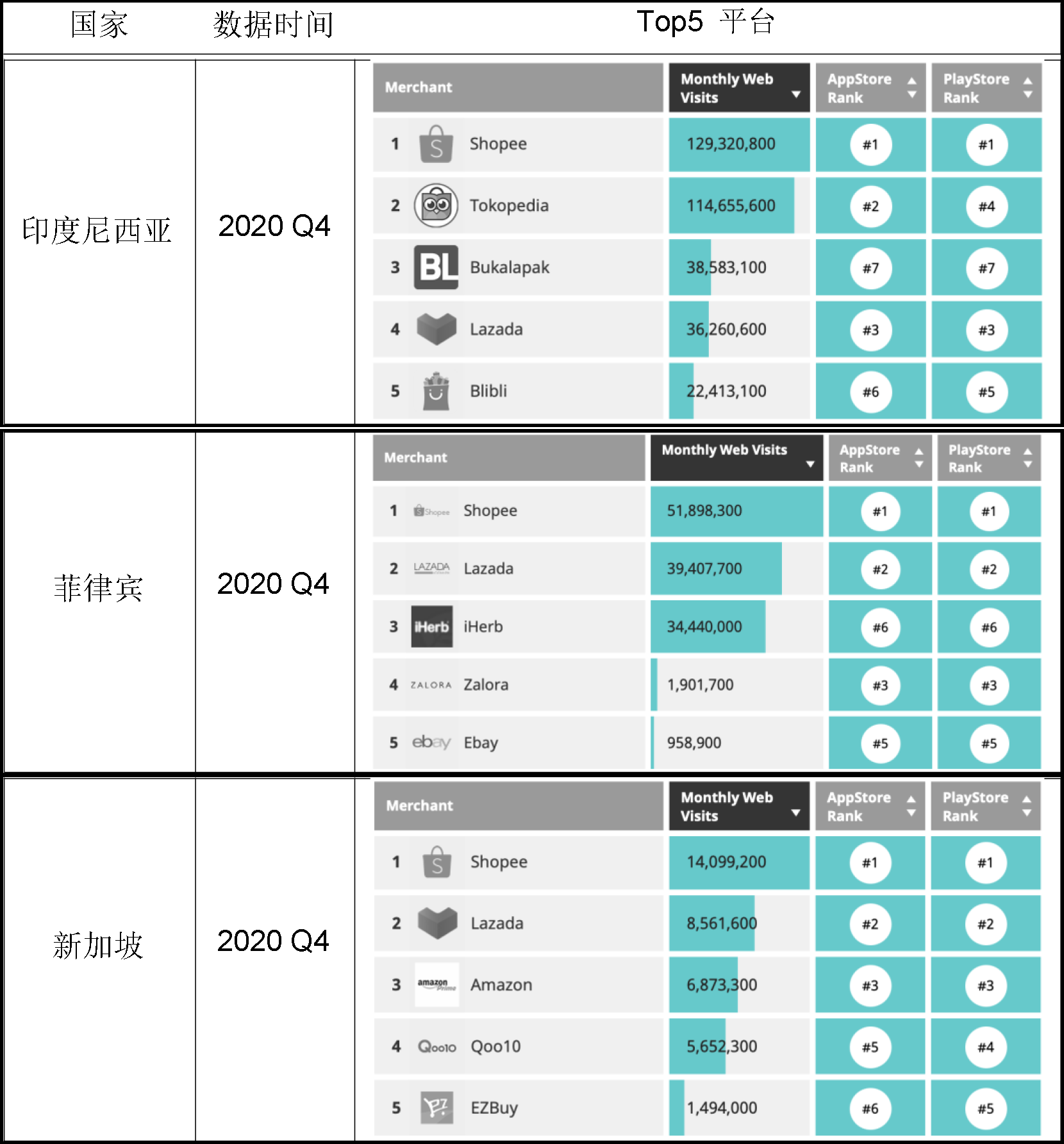

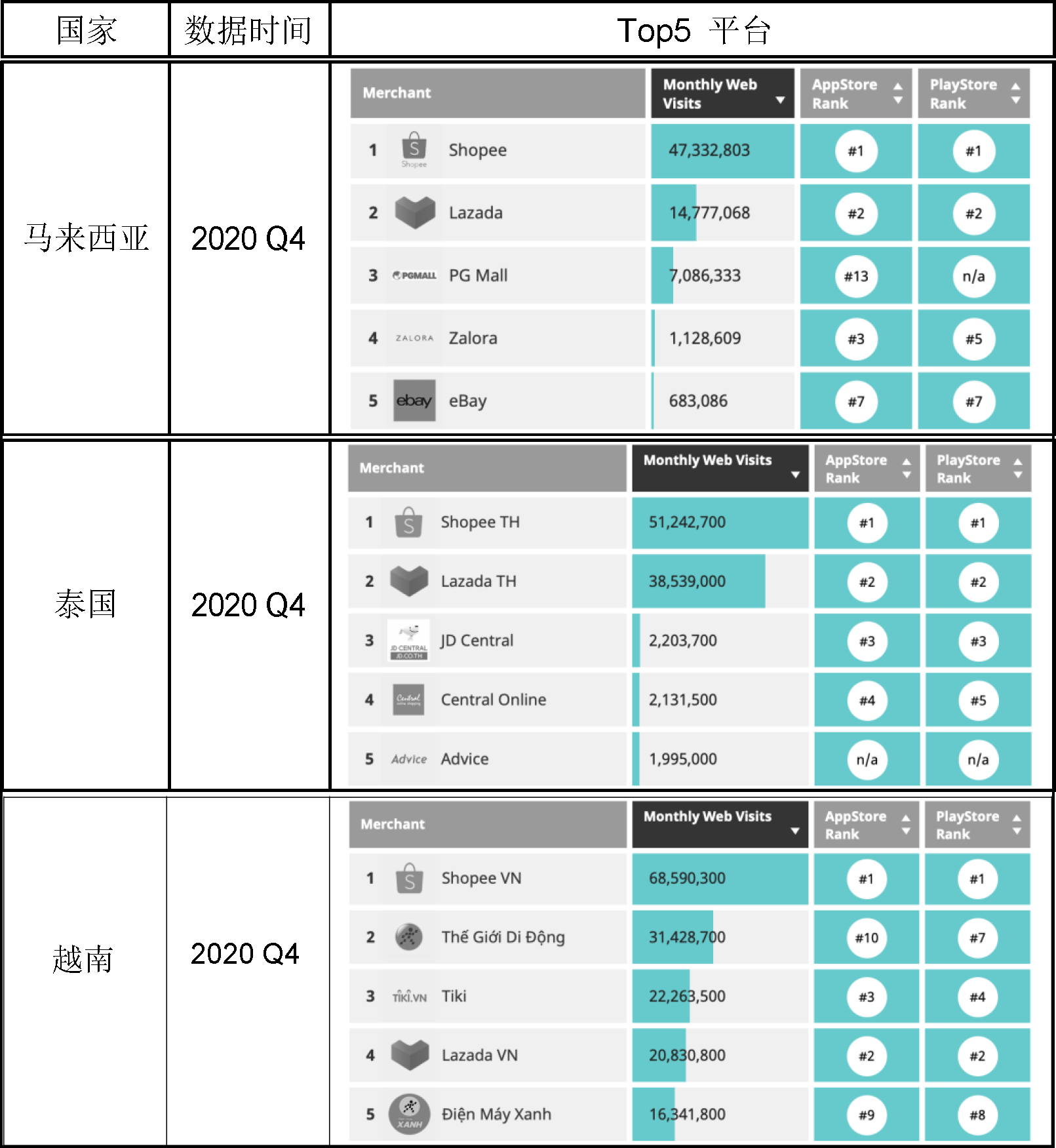

iPrice Group[附录 8] 是一个东南亚电商的搜索网站,关注东南亚的电商品牌并发布相关的数据。其中,网站上有东南亚各个电商的访问量、苹果商店和 Google 商店的排行等情况,可以帮助大家初步理解整个东南亚电商市场的纷繁。

★表 3: 东南亚各电商平台的访问情况 1

★表 4: 东南亚各电商平台的访问情况 2

如 [表 3]【东南亚各电商平台的访问情况 1】和 [表 4]【东南亚各电商平台的访问情况 2】展示了以国家纬度,每个国家电商平台的访问情况,以及在各 APP 商店的排名情况。其中数据为 2020 年 Q4 的统计数据。

从上面两个表中列举的各个国家的 Top5 的情况,我们可以看到在整个东南亚市场出现了 Shopee 和 Lazada 并驾齐驱的情势。Lazada 是在 11 年已经开始耕耘东南亚的电商市场,在 2019 年前一直是东南亚的第一的电商平台。而 Shopee 是在 2016 年进入电商市场,在 2019 年都是不温不火的发展。而从 2019 年下半年开始 Shopee 在市场营销、用户增长等方面,迅速超过 Lazada 并在 2020 年逐步开始超过 Lazada,成为东南亚的第一的电商平台。由于目前处于火热的交锋期,高手过招不一定鹿死谁手。

目前 Shopee 和 Lazada 属于并驾齐驱,未来的几年将会面对更多的正面交锋,不断扩大自己的市场份额。至于最终是否会转化为中国的一超多强格局,鉴于东南亚的是一个多国聚合的一个区域整体,可能不会形成一超的垄断,但会形成在若干国家主导的多强模式。最终的胜负局面也还为时尚早,依赖各家的本地化测策略、客户增长、市场推广等多重因素。

4.2.1 Shopee

查看 Sea Limited 的相关财报,我们摘取了 Shopee 的 GMV 和交易订单数的增长情况,如图 2 所示:

从图 2 我们可以看出,Shopee 的季度订单数的年同比增长了 130%,每季度平均保持在 30% 的快速增长;GMV 也从 2019 年的 Q3 的 46 亿美金增长到 2020 年 Q3 的 93 亿美金,取得了季度 GMV 的 103% 的年同比增长,平均每进度的增长保持在 25% 的增长。

★图 2: Shopee 订单数和总成交额的增长变化

4.2.2 Lazada

Lazada 目前专注于电商领域,但作为阿里在东南的支点,未来是通过打造 Lazada 经济体在东南亚市场复制阿里的电商 + 支付 + 物流 + 数字银行的模式。

Lazada 作为东南亚电商较早的玩家,于 2012 年 3 月在新加坡成立。经过 2012 年-2018 年的发展,Lazada 在东南亚市场占据第一的份额。2018 年,阿里巴巴携带资金和技术入场,势在复制淘宝和天猫在东南亚打造自己的电商帝国。中国成熟的电商玩法也被引入东南亚电商市场,东南亚不仅要过双十一、双十二,还被发展出众多的本地购物节。在东南亚的电商市场也出现奇观,几乎一年内的每个月都有一个大促活动。在提供购物狂欢的同时,Lazada 的市场份额连年保持高速增长,增速甚至连年保持在 100%,以此速度一个电商帝国就在眼前。

我们摘取在 [2020 Inventory Day - Lazada - Building the Future of Digital Commerce in Southeast Asia][附录 9] 报告中的数据来展示目前 Lazada 在东南亚市场的增速情况。

★图 3: Lazada 的强劲增长情况

如 [图 3] 中所示,到 2020 年为止,Lazada 在东南亚市场有 1 亿 + 的月活,2018 年-2020 年订单数保持了 100%+ 的增长。

4.3 Shopee VS Lazada

在 2015 年作为市场的老大哥 Lazada 已经占据了东南亚的大部分市场份额,那一年 Shopee 则刚刚成立。没人会想到 3 年后的后来者居上。有人用东南亚的“拼多多”来形容 Shopee,并试图总结 Shopee 的后来者居上的原因。我们不知道当年阿里怎么打败携带资金和技术进入中国的市场的亚马逊,同样我们也不可能清楚的总结出阿里携带资金和技术会败给一个类似“当年的自己”的公司。作为旁观者我们只能从我们的看到的表象试图去分析它们的共同点和不同点,去后验的分析为什么上帝从千千万万种选择这一个宠儿。

5 支付市场

2013 年前支付宝推出快捷支付前,我们在网上购物还是通过网银、DCB(Dircet Carrier Billing) 等。在 2013 年支付宝推出了快捷支付,一改过去过去网银等支付方式的复杂、体验差、低转化率等问题,快捷支付让支付通过卡号、姓名和手机号的协议支付成为可能,并极大的改进用户的体验。快捷支付对于移动支付具有重要的里程碑意义,我们也都见证了支付宝和微信支付快速发展的 8 年,最终支付宝和微信支付几乎成为了关乎国计民生的基础设施。面对中所剩无几的市场,美团支付、拼多多支付、抖音支付、京东支付、银联支付等等还是争相投入希望通过差异化的垂类能有立锥之地。同时天价的支付牌照也说明了发展自己的第三方支付对于一个中大型互联网公司的重要性。

国内的第三方支付经过几年的飞速发展,已经成为中国的新四大发明之一。但是放眼全球,主要的市场有美国市场、欧洲市场、东南亚市场、拉美市场、北非等市场。其中有例如欧美这样由于在上代金融设施建设完备的国家,在新一代移动支付市场依旧依赖借记卡和信用卡的移动支付;也有落后的类似的非洲国家,还在通过非智能手机的短信支付方式;也有在北非拉美一些国家流行的现金支付方式等;东南亚市场也是混合了信用卡支付、银行转账、线下现金支付、DCB、钱包支付、点卡支付等多种支付方式。在东南亚这篇红海中,短短几年时间诞生了众多的第三方支付。一方面本地区的各种支付公司蓬勃发展,同时 Google Pay、Apple Pay 这种的巨头也在积极抢夺市场,此外还有传统的信用卡收单机构 VISA、MASTER、JCB、或者提供更好信用卡收单能力的 WorldPay、Stripe、Adyen 等。

在传统的跨境转账、支付或者结算场景中,我们都是通过 SWIFT 体系完成。SWIFT 体系虽然通过 SWIFT 协议方便全球各个国家不同币种之间的支付结算。其系统核心是运行在美元基础上,并且是美国的各主要银行参加资金的清结算。由于目前美元是国际大宗商品的结算货币,也是其他国家最重要的外汇储备货币等原因,目前在 SWIFT 体系是是建议在美元基础上,并且跨国之间的资金支付和清结算也主要是由美国的银行参加,例如:花旗、摩根等等。美国通过对 SWIFT 体系的控制,可以对任何一个国家的跨境支付和清结算进行制裁。SWIFT 类似一个全球电话系统,每个国家都有一个 SWIFT CODE,这样其他国家的人可以通过 SWIFT CODE 进行跨国的支付和转账,由于整个通信体系和参与中间清结算的各个节点都是美国掌控的,所以当美国像对某个国家进行制裁的时候,可以封禁对应国家的 SWIFT CODE,结果全球其他国家没有办法同制裁国家进行资金往来。所以美国在跨国支付和清结算领域还掌握着 SWIFT 这样一个核武器,为了突破美国的金融霸权。不断扩大人民币的全球影响力,争取可以作为国际清结算货币,中国正在发展的 DECP 数字货币也是未来一条可能突破的路径。如果了解比特币和数字货币的小伙伴都知道数字加密货币的威力,可以突破所有等国境限制,虽然数字加密货币有很多的好处,但是对于任何一个独立主权的国家都会慎之又慎。我们也不难想明白 Facebook 推出的 Libra(已更名 Diem)为什么会命运多舛,为了能残喘的活下来目前 Diem 又委身于美元,将美元作为自己的挂钩货币。

除了加密数字货币、中国的 DECP 等,还有通过区块链技术替换 SWIFT 的信息流,但资金的结算依旧依赖 SWIFT 体系的一些新的方式,虽然不能推翻 SWIFT 体系,但是可以通过新技术改善 SWIFT 体系陈旧、速度慢、资费高等缺点。另外,死而不僵的 SWIFT 体系也通过技术升级在提升自己的转账性能、费率等等,但还是期望这朵前浪就安静的消失在沙滩上吧。

中国的一带一路不断和其他国家合作扩大国家影响力,也不断扩大人民币的影响力。另外,香港这颗在改革开放中起重要作用的棋子也到了落幕的时间。未来十年期望深圳的前海承担中国的“曼哈顿”的能力,更多的创新和改革中国的对外金融市场、外汇等,并帮助中国企业未来真正的走出去并扩大世界的影响力,同时也期望出现新的跨国支付和清结算模式并最终替代美国的 SWIFT 霸权。作为经济发达并在国际金融市场起重要作用的新加坡,未来定会和深圳对整个亚洲的金融发展起到重要作用。

5.1 东南亚第三方支付市场

东南亚的电商市场和支付市场虽然经过几年时间的发展,但是还没有像国内支付宝和微信支付占据大量的交易量,同时支持银行转账、ATM 转账、网上银行和手机银行等多种支付方式。经过几年的开垦,正处在电子钱包和第三方支付快速发展的时候,对于东南亚市场的买家,也类似国内使用信用卡/借记卡、分期 (Installment)、电子钱包、银行转账、COD(Cash on Delivery,货到付款)、线下现金、OfflinePos、加密货币等多种支付方式混存,下面的图面我们摘自 iPrice Group 的相关统计数据:

电子支付从最早的第三方支付,目前出现第四方支付 (聚合支付)。

★图 4: 东南亚电商平台支持的支付方式统计

从上图我们看一看出在东南亚买家更多还是喜欢使用信用卡支付,但是信用卡存在盗刷、拒付、ChargeBack 等,实际可能带给用户的体验并不好。为了支持更高的安全性用户甚至需要使用 3DS2.0 校验自己 OTP 来保证交易的安全性;另外,银行转账相对比较安全,但是支付流程较为繁琐,也会影响支付的转化率;另外我们看到 COD 也占据了大量的比例,尤其是在越南和菲律宾两个国家,COD 有很高的占比。说明用户还在适应在线电商的阶段,并且对电商支付的安全性还存在较大的考虑,同是我们横向观察也可以看到越南、菲律宾和其他国家相比相对落后的金融设施等;另外我们看到的一个有意思的是,我们接受分期付款也可能是前几年的事情,但是我们也可以看到分期付款的支付方式在各个国家都有一定的占比,也侧面的印证了东南亚的人口的年龄结构,整体社会人口年龄偏低,并且都是移动用户。综上所属,我们看到东南亚的买家还在使用较为传统的支付方式,正处在像第三方支付和第四方支付方式转变的关键阶段,其中我们也看到一些被东南亚接受比较快的支付方式例如:COD 和加密货币,虽然东南亚电子市场发展的相对比较晚,但是有中国走过的发展道路,未来东南亚也可以在某些方面弯道超车走出中国电商平台没有玩出来的新的模式。

5.1.1 数字银行

除了基于传统银行的第三方支付 (电子钱包),基于数字银行的金融业务是传统银行和金融科技公司未来的争夺和交汇点。在国内,有蚂蚁集团的网商银行和腾讯的微众银行都是取得国内数字银行牌照,来提供相应的数字金融服务,包含存、取、贷、汇、转、保险、基金、投资理财等零售业务相关等的金融业务。而整个东南亚市场处在快速发展的阶段,也是金融科技的蓝海。全球资本纷纷在东南亚各个国家进行布局,作为金融市场开放和完善的新加坡市场也成为了各大金融科技公司投资的重点方向。2020 年年中,新加坡金管局 (MAS,Monetary Authority of Singapore) 共计收到 21 份数字银行的申请,其中 7 份全数字银行牌照的申请和 14 份数字批发银行的申请。2020 年末金管局宣布了最终的牌照审批情况,其中 Grab 和 Sea 获得了全面数字银行牌照;蚂蚁集团和绿地控股的集团取得了批发数字银行牌照。除了关注上面货的数字银行牌照的四家集团之外,在未获得牌照的申请集团不乏中国互联网巨头的背影,其中包含了蚂蚁金服、腾讯控股、小米金融、字节跳动、滴滴、美团、亿联银行与微众银行等股东基因等,这些互联网巨头纷纷依赖自身的优势希望在东南亚的科技金融市场扩大自己的金融业务版图。

下表列出了获得新加坡数字银行牌照的集团以及全面数字银行牌照和批发数字银行牌照的区别:

从上面的数字银行牌照我们可以看出蚂蚁集团的数字批发银行牌照只能为企业提供相关的金融服务。

★表 5: 新加坡数字银行牌照区别

★表 6: 2020 年获得新加坡数字银行牌照的 4 个集团

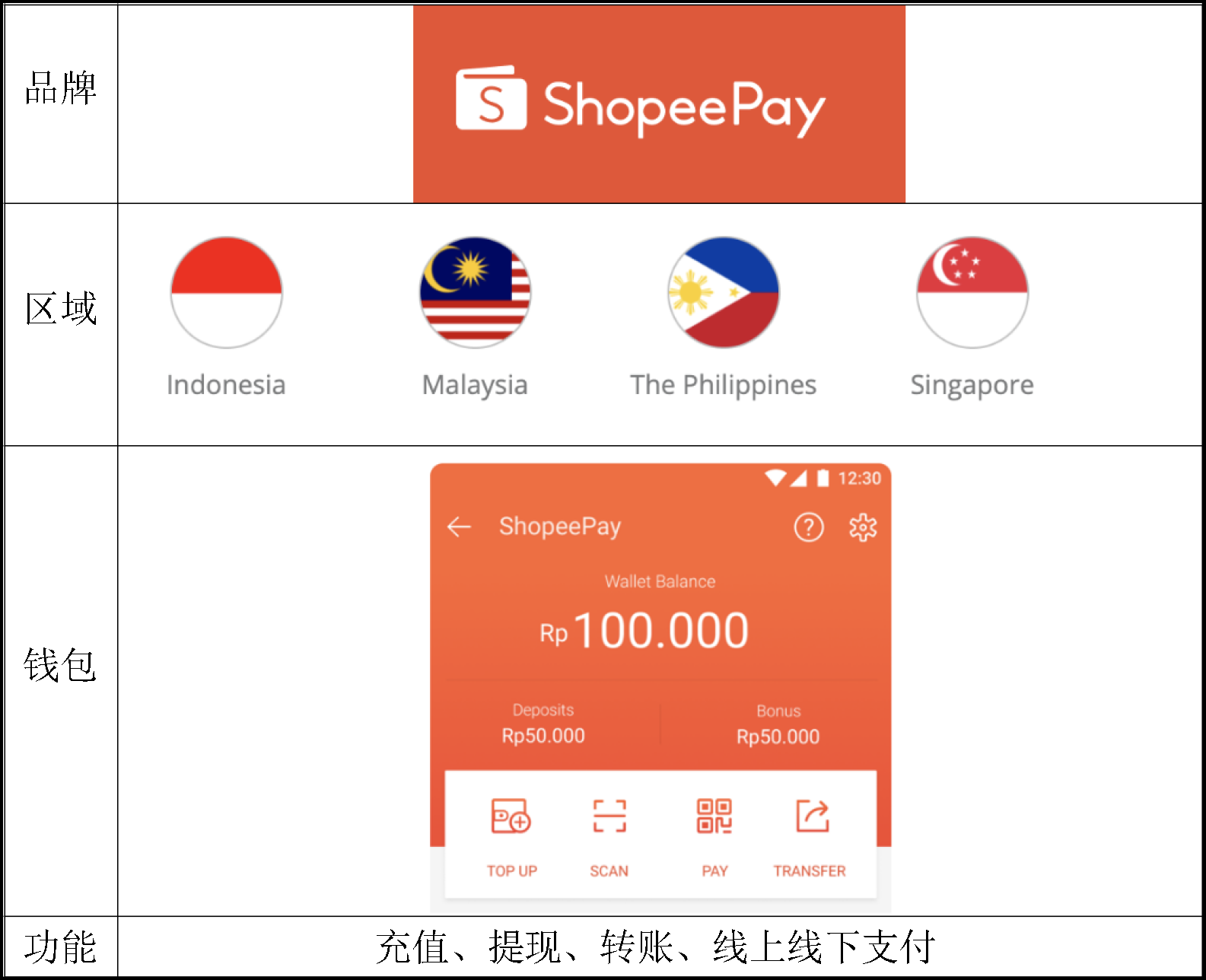

5.1.2 ShopeePay

SeaMoney 是 Sea Limited 的一部分,主要在东南亚提供电子支付和金融相关的业务;其中电子支付包含了 ShopeePay 和 AirPay 两个电子钱包品牌;其中,ShopeePay 在印度尼西亚、马来西亚、菲律宾和新加坡提供相关的支付服务;SeaMoney 可以在泰国和越南提供的响应的电子钱包服务。除了支付能力之外,SeaMoney 旗下的金融服务也提供了针对消费者的分期、现金贷、和针对卖家的一些金融服务;此外,2020 年末有四家公司取得了新加坡的数字银行牌照,其中 Grab 和 Sea 分别取得了全面数字银行牌照;蚂蚁集团和绿地控股的集团取得了批发数字银行牌照。ShopeePay 是 Shopee 的官方电子钱包,是典型的第三方支付。ShopeePay 具备了电子钱包的充值、提现、线下和线上的扫码支付,以及不同钱包用户间的转账能力。

★表 7: ShopeePay 介绍

5.1.3 Lazada E-Wallet

Lazada E-Wallet 在 2018 年在东南开始逐步上线,先后支持菲律宾、新加坡、马来和泰国等地区,其背后的技术由 Alipay 提供技术支持。在 Lazada 购物可以使用多种支付方式,例如,COD(Cash On Delivery)、Credit Card 和 Lazada E-Wallet。受传统交易方式的惯性影响,在初期货到付款(COD)占据了主要的支付方式,虽然货到付款可以在交易过程中为买家带来更安全的交易感受,但是也存在一些缺点,例如退货退款复杂,交易转化率低的问题。同样类似中国网民从最早的网银支付逐步过渡到电子钱包支付。Lazada E-Wallet 本身具备的快速和便捷等特点,同时通过充值优惠、购物返现和折扣、极速退款、一键支付等能力为买家提供更好的体验,随着被引导和教育的东南亚网民,注定未来 COD、Credit Card 等支付方式会迅速减少,更多的用户被转化为电子钱包的使用者。

★表 8: Lazada Wallet 介绍

东南市场目前是一片蓝海,目前没有一家独大的电子钱包支付公司,未来也不会形成一个超过国家的区域支付寡头。这里有三方面原因:1)各有支付场景的公司都在发展自己的电子钱包,希望占据更多的市场份额;2)东南亚的特性注定,市场可能没有明显边界,但是国家和金融的边界还是存在,每个国家都有不同金融政策,也有自己的利益诉求。3)东南亚同时也有众多的国外巨头进行厮杀,希望有自己的市场份额。

虽然,东南亚的 O2O 市场、电商市场等逐渐成型,未来可能也会复制中国经历的更多玩法。但是我们可以看到,电商市场的崛起未来一定会让 ShopeePay 和 Lazada E-Wallet 在东南亚占据一定的市场份额。

6 东南亚物流市场

作为电商平台的基础能力,掌握自己的物流体系可以极大保证买家在自家平台的购买体验,同时通过好的物流体验可以不断的扩市场。同样作为东南亚增长极快的市场,目前物流市场也是百花齐放,存在各种玩家。也不乏中国物流出发投资的物流品牌。其中我们不得不提的就是在 2019 年杀入中国物流市场的极速兔快递,甚至遭到国内四通一达的集体封杀。在中国被称为极速兔的物流承接了大量拼多多的订单物流,并且呈现极快的增长速度。这家物流公司是从东南亚市场崛起的 J&T Express,其创始人是 OPPO 在印尼市场的负责人。据说也是和段永平和拼多多有千丝万缕的联系,但是在东南亚阿里对 J&T 也进行了投资,并且有相关的报道称 J&T 保持中立。

6.1 J&T Express

在国内我们可能知道段永平及其门徒,但是至于 J&T 的创始人是否为段氏门徒,但是在短短的几年时间占据了整个东南亚物流市场的半壁江山,对于这些时刻准备的人,乘着时代的浪潮一波就可以海阔凭鱼跃。

成立于 2015 年的 J&T Express 是一家基于互联网发展的科技型快递公司。J&T 利用先进的 IT 管理系统,改善消费者快递的时效和服务质量,以上门收件、快速送件为主要快递业务,同时发展互联网相关产业,致力于打造覆盖东南亚的科技型快递公司。2018 年 4 月,它已经有了 2000 个分部和 500 个特许经营店。该公司曾在 2017 年得到 1.03 亿美元投资,从此业务便扩张到马来西亚、越南、菲律宾和泰国。并且,公司和阿里巴巴创立了 J&T Alibaba ,这样印尼的商家就能将商品卖到中国去。

★图 5: 东南亚本地物流公司

J&T Express 成立于 2015 年,创始人李杰,同时李杰也是 OPPO 在印尼的创始人。自成立以来,以极致的服务态度为电商以及更多客户提供东南亚前沿的快递收发体验。截止目前 J&T Express 已实现东南亚 7 国超过 5.5 亿人口的全覆盖,同时也是在东南亚,J&T Express 拥有 100 多家大型转运中心、100 多台自动分拣设备、3000 多辆自有车辆,同时还运营 4000 多个自营网点和 1000 多个加盟网点,员工数量已超过 60000 名。J&T Express 目前每月收派 5500 万个包裹,预计 2019 年收派包裹将超过 7 亿个。J&T Express 是东南亚首家和电商合作的快递公司,电商圈,只要提到收发快递哪家强?电商们的回答一定是 J&T Express,如果一定要在这个问题上加一个为什么?那是源于 J&T Express 高密度全方位的网点布局,服务靠谱以及快速理赔这样的优质服务。除此之外,J&T Express 不仅仅是电商,还是东南亚各国“李嘉琪”这样的网红、带货大 V 的合作快递首选品牌。我们拨开服务层面看资本端,江湖传言 J&T Express 的资金来自步步高集团董事长段永平和 OPPO。目前 J&T Express 快递业务已经铺满东南亚各国所有的电商平台,其中就包括有腾讯、京东、阿里等中国资本注入的电商品台 Shopee、Lazada、Tokopedia、Bukalapak 等。据印尼媒体报道除电商平台合作外,早在两年前 J&T Express 旗下一家名为 Jet commerce 的电商服务平台和 Alibaba.com 已经开始了合作,为客户司提供包括电商业务咨询、市场营销培训、出口战略以及通过 Alibaba.com 的网络在全球范围内寻找潜在客户的服务。今年 Jet commerce 和 alibaba 在印尼又有了新的合作项目——GET Global Ecommerce Talent。

6.2 跨境物流

面对东南亚电商市场的蓬勃发展,一方面电商有本地的商家入驻;同时也有大量的中国卖家进行跨境入驻。对于中国的跨境卖家,目前主要有三种物流模式:小包直邮、国内仓发货、境外仓储发货。

对于跨境的中小卖家,初期可以采用国内的小包直邮,虽然货运时间比较久,但相对简单并不需要货物储备和调度;对于发掘到爆款的中大商家,可以按照电商平台的要求将货物备货在研发的几个仓库,当买家下单后平台可以进行履约直接从研发的仓库进行发货,并通过平台自由的物流体系,通过陆运、海运和空运的等方式,保证货物的快速跨境,提高用户的购物体验;另外针对超大型商家或者平台客户等,可以直接在东南亚各个国家平台自建的仓库进行备货,当卖家下单后可以从本地的仓储进行之前发货,可以给买家提供好的物流体验。

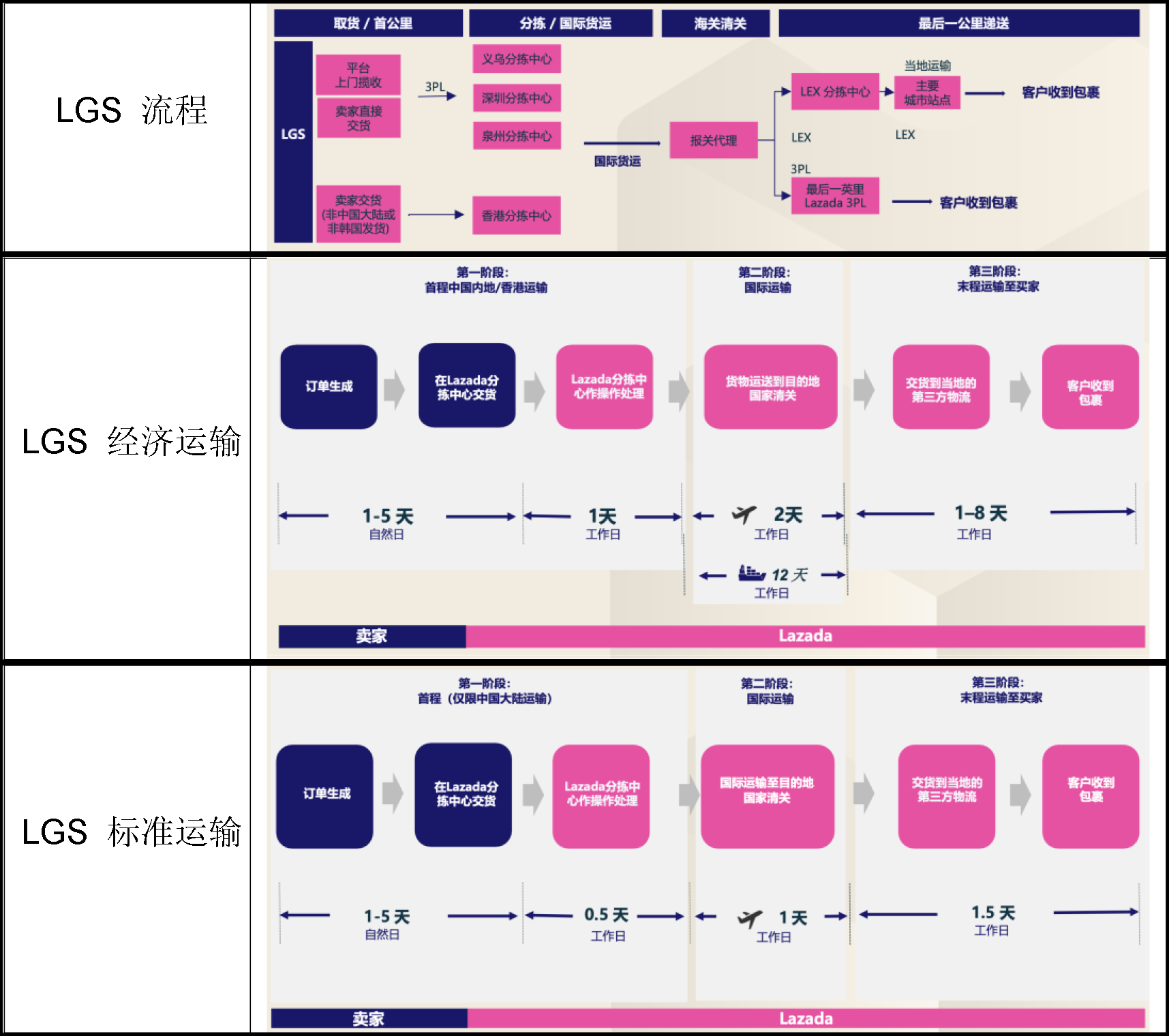

6.2.1 Lazada 的跨境物流体系

坚持本土化是 Lazada 的核心战略之一。以物流为例,Lazada 自创立之初便着眼于自建物流,通过菜鸟赋能,目前,Lazada 已在东南亚 6 国 17 个城市建立起至少 30 个仓库和“最后一英里”配送中心,80% 的订单由 Lazada 仓配体系实现交付,最后一公里网络覆盖率达 70%。此外,东南亚六国超过 3000 个自提点也将方便消费者选择就近地点取包裹。

★图 6: 东南亚跨境物流中转和运输

阿里有中国的菜鸟在物流方面的积累,可能未来会在整合物流体系较 Shopee 有更大的优势。目前看到有相关的新闻,阿里帮助印尼的海关重构和提升清关速度并得倒印尼政府的认可,未来的物流体验也会成为争夺市场的一个重要因素。

Lazada 为了帮助跨境卖家进行物流运输,提出了 LGS(Lazada Global Shipping) 方案。其中 LGS 提供了经济运输方案和标准运输方案,经济运输方案在跨国运输的时候采用海运,物流相对耗时比较久但价格相对便宜;另外 LGS 还提供了运输耗时更少的标准运输方案,主要通过空运将货物从中国运输到东南亚各个国家。

此外,Lazada 为了更好的帮助跨境卖家,提出了 LGF(Lazada Global Fulfillment) 方案。LGF 是 Lazada 联合菜鸟在东南亚搭建的以中国中心仓为枢纽,以东南亚多国海外仓为站点的全新海外仓网。通过 LGF 模式在东南亚各个国家实现商品存储、分拣、打包、发货和配送一站式服务。

★图 7: Lazada 跨境全球履约方案

6.2.2 Shopee 的跨境物流体系

同样类似于 Lazada 的全球物流解决方案,Shopee 自建了物流体系 SLS (Shopee Logistics Service),SLS 可以实现跨境物流服务,仓储、运输、出口报关、进口清关、送货配送还有很多其他的相关物流的服务。可以帮助跨境卖家物流运输的问题,通过在华东、华南、香港等建设国内仓的方法,利用空运、陆运和海运等可以实现实现最快 3 天送达东南亚市场。

★表 9: Lazada 全球物流运输方案 LGS

7 总结

本文从最近火热的东南亚电商平台 Shopee 和 Lazada 入手,介绍了东南亚的电商、支付和物流市场等。因为疫情的原因东南亚的电商市场也进入快速爆发期,作为支撑的支付也会随着平台交易量的增长快速形成头部支付品牌,区域性的 ShopeePay 和 Lazada 的电子钱包未来都会在整个东南亚市场占有一席之地。同时,纵览物流市场已经出现头部品牌 J&T Express、 Ninja Express,以及 Shopee 和 Lazada 对应的自建物流。其中,Lazada 依赖阿里的经验,不断输出自己电商、支付、物流等模式;Shopee 作为后来者,也布局了自己电商、支付和物流相关的赛道。2020 年是 Shopee 和 Lazada 各自快速发展的一年,目前 Shopee 整体取得一定的领先,注定未来的几年是两年公司在东南亚市场的关键交锋时期。但是,从目前的形势来看,不会形成超级寡头垄断的场面,但会长期存在两强并驾齐驱多品牌共存的局面。