2025 中国人工智能计算力发展评估报告发布:DeepSeek 引领技术创新,推动算力需求新趋势

2025 年 2 月 13 日,国际数据公司(IDC)与浪潮信息联合发布了《2025 年中国人工智能计算力发展评估报告》(以下简称《报告》)。发布会上,IDC 中国副总裁周震刚以及浪潮信息高级副总裁刘军对《报告》进行了详细解读,深入剖析了以下几个关键领域:

1.市场趋势与增长预测

全球市场:

IDC 全球调研数据显示,85%的企业认为生成式人工智能将与 ERP、电子商务一样,成为企业重要的新型工作负载。基于大模型强大的计算能力和学习能力,生成式人工智能技术取得了突破性的进展,其能力可覆盖内容生成、数据增强、创意辅助等诸多应用场景,极大地提高了生产效率,为用户带来全新的体验,并进一步助推企业整体 智能化发展,加速人工智能技术的广泛应用。

IDC 数据显示,目前全球超过 70%的组织已经开始对生成式人工智能技术 进行投资或处于初步测试阶段,已经有 17%的组织将生成式人工智能应用和服务引入生产环节;2025 年全球企业生成 式人工智能支出预计将达到 691 亿美元,2028 年超过 2,022 亿美元,2023-2028 年五年年复合增长率为 59.2%(人工智能市场整体同期年复合增长率为 29.0%)。

周震刚,IDC 中国副总裁,表示:“过去生成式 AI 在一些特定领域应用较为有限,但随着 DeepSeek 等新技术的引入,算力需求呈现指数级增长,未来几年,AI 将成为全球 IT 市场的主流业务负载。”

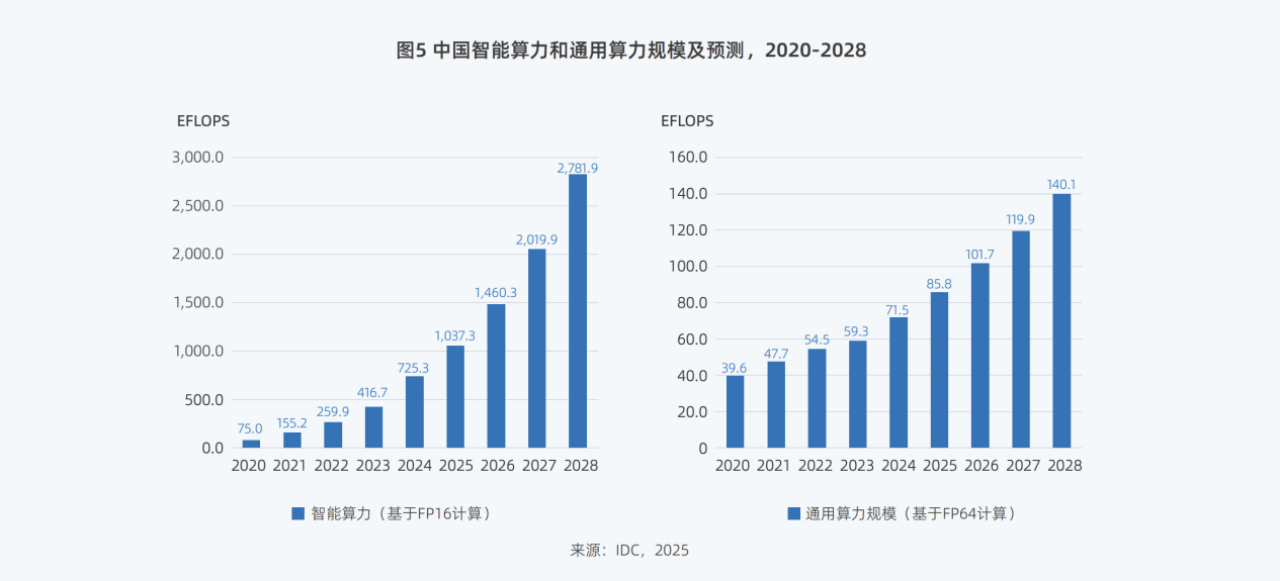

中国市场: 报告测算了中国通用算力规模,2025 年中国通用算力规模将达到 85.8 EFLOPS,预计到 2028 年 将达到 140.1 EFLOPS。预测显示,2023-2028 年期间,中国智能算力规模的五年年复合增长率预计达到 46.2%,通用算力规模预计达到 18.8%。

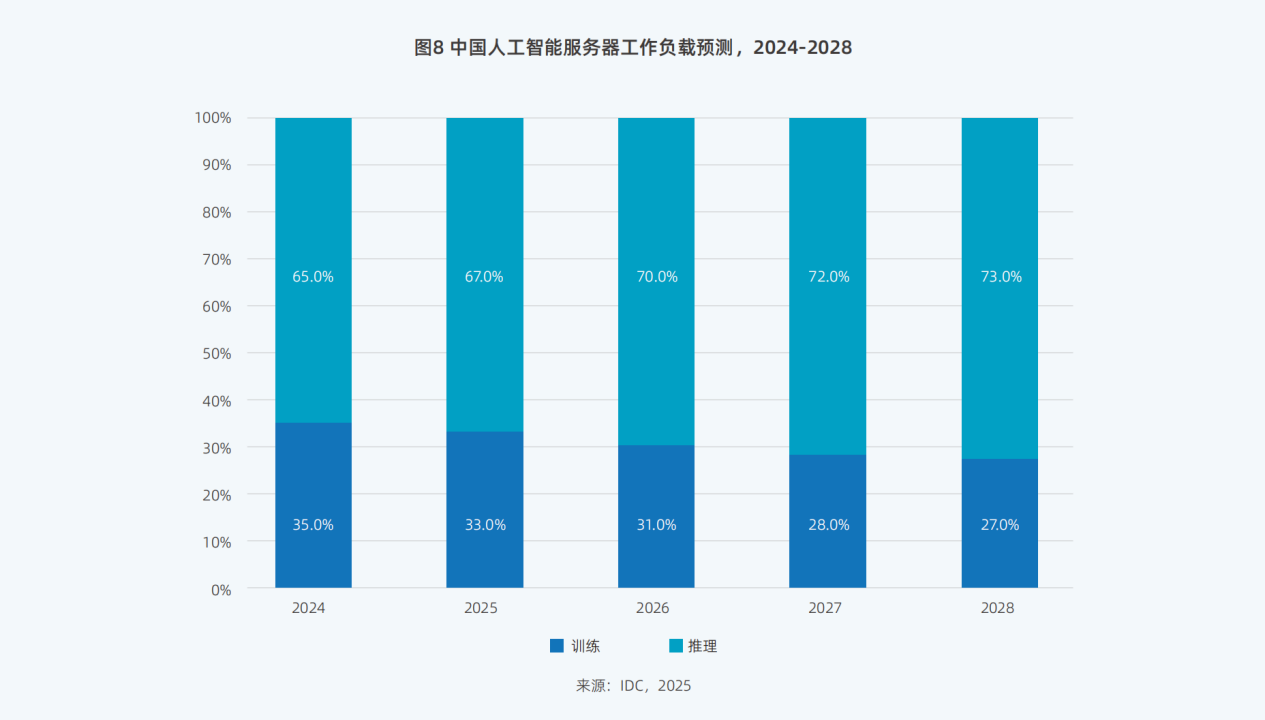

值得注意的是,智能算力的需求增速(46%)远超通用算力(18%),推理算力的占比也将在未来几年大幅增长,预计到 2028 年推理算力的市场份额将达到 73%。

刘军,浪潮信息高级副总裁指出:“训练和推理算力需求的激增,迫使整个产业必须在算力资源的调度和优化上投入更多精力。尤其是在 DeepSeek 发布后,推理算力的需求量正在迅速超过训练算力,市场结构发生了根本性变化。”

报告指出,算法是驱动是人工智能发展的核心引擎,牵引着算力的发展,DeepSeek 系列模型的发布将加速 AI 行业渗透的速度,引发全球 AI 算力快速发展,同时算力供需矛盾也将日益突出。为应对这一挑战,IDC 建议采取“扩容”与“提效”并行的策略。在提升算力方面,主要措施包括:增加算力资源的可获得性、优化算力基础设施架构、促进产业集聚效应;在算力利用方面,则应着重提高模型算力效率并增强数据支撑。

2.技术创新与架构优化

算法与模型革新: DeepSeek R1 模型的发布标志着 AI 算法的突破,采用大规模强化学习和多头注意力机制,使得训练算力仅为 Llama3 的 1/10,推理阶段的缓存数据量降低 50 倍,显著降低了算力消耗。通过大模型压缩、量化与蒸馏技术,AI 模型的推理吞吐量得到了提升,同时减少了计算资源的需求。

周震刚指出:“DeepSeek 通过 MoE 架构和动态稀疏算法大幅度降低了训练成本,将传统的几百万美元的训练成本降至 550 万美元。”这一创新突破打破了传统的 Scaling Law(算力与模型参数需求成正比的规律),实现了 1:10 的优化比率,使得更多企业能够以低成本进入人工智能领域。

此外,DeepSeek 的开源生态也引发了行业的广泛关注。刘军表示:“DeepSeek 的开源不仅降低了技术门槛,也为行业应用带来了更多的创新机会。从视频生成到端侧推理,开源技术正助力企业快速进入生成式 AI 应用开发。”

算力效率提升: 算力效率的提升是推动 AI 快速发展的关键因素之一。低精度计算(如 FP8)技术的应用不仅降低了显存需求,还优化了推理成本。在训练与推理分离的策略下,算力资源的分配得到了更高效的优化,进一步提升了 AI 推理速度与性能,尤其是在大规模应用场景下。

3.行业应用与场景扩展

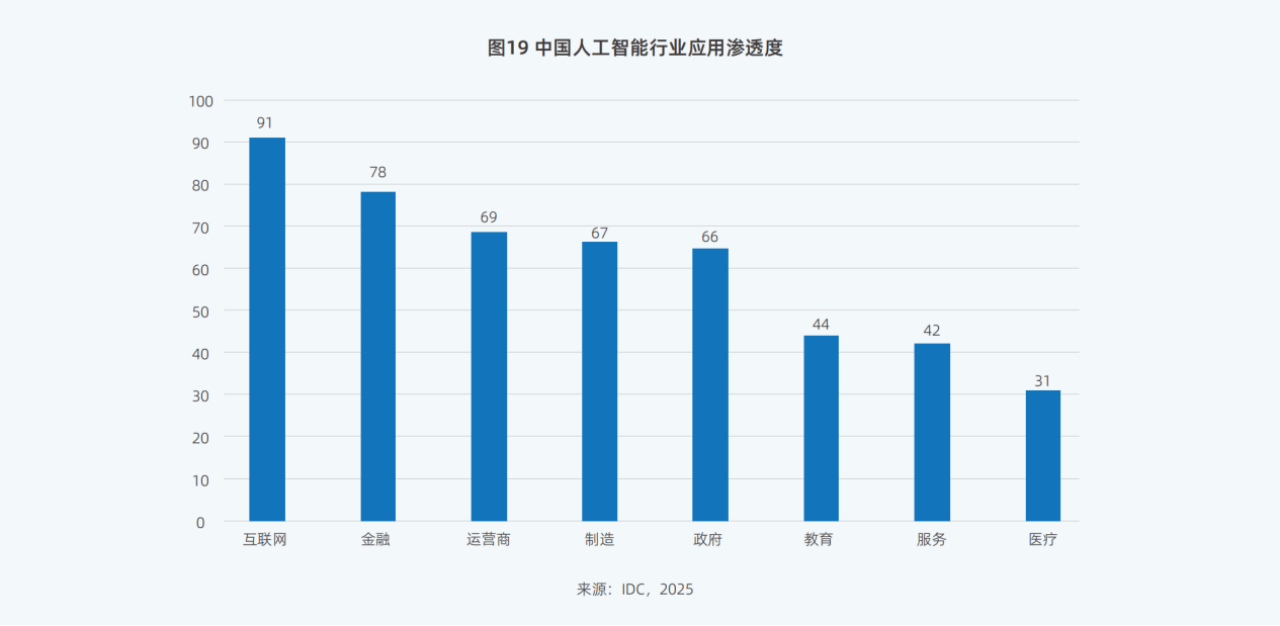

重点行业: 生成式 AI 的应用场景越来越广泛,报告中提到,金融、制造和教育等行业已率先引入 AI 技术以优化业务流程。在金融领域,AI 被广泛应用于智能客服、风控决策和资产管理;在制造业,工业机器人和生产流程的优化借助 AI 提升了效率;教育行业则通过生成式 AI 提供个性化教学与解题服务。

边缘计算与多模态应用: 随着大模型的推理需求激增,AI 正逐渐向边缘侧迁移。DeepSeek 等技术的出现,使得大规模模型在边缘设备上实现了本地推理,推动了智能家居、智能手机、汽车等领域的创新应用。同时,文本、图像、视频生成技术并行发展,带动了多模态 AI 的应用,Hugging Face 等平台的开源生态进一步加速了这一趋势。

4.基础设施与可持续发展

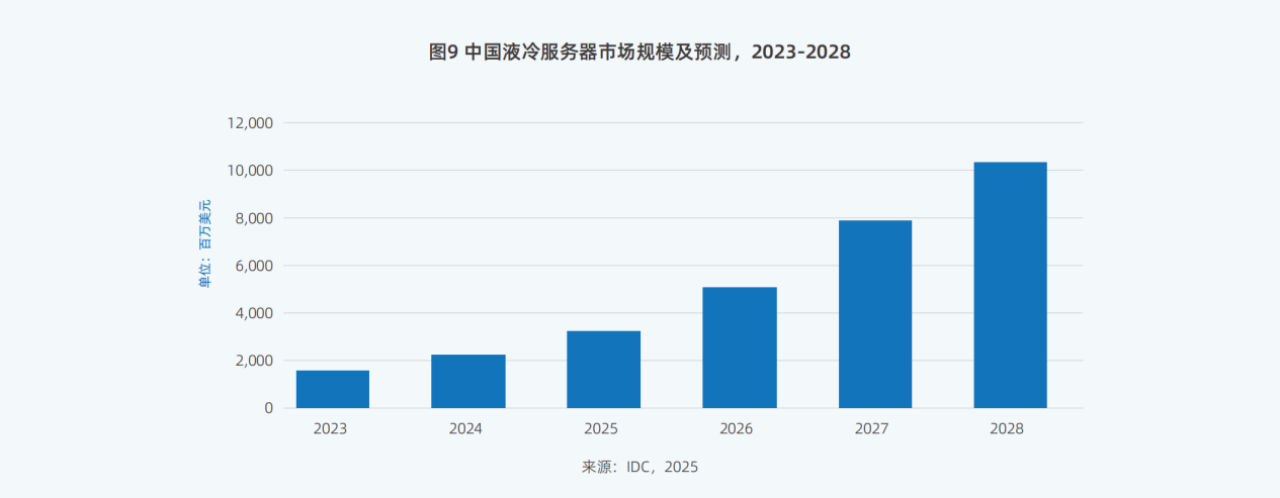

绿色数据中心: 随着 AI 技术的快速发展,数据中心的能效问题也越来越受到关注。报告指出,液冷技术的市场在未来五年将实现 50%的复合增长,支持高效能、低能耗的 AI 数据中心。企业对数据中心的能效要求进一步提高,行业开始大力投入液冷和其他绿色计算技术,以应对高算力需求所带来的能耗挑战。

国产化挑战与发展: 尽管国产芯片在推理端的适配速度较快,但训练端仍面临较大挑战。周震刚表示:“在国内,虽然推理芯片逐渐成熟,但训练芯片的突破仍然是国产化发展的关键瓶颈。”此外,智算中心的“以用定建”原则,要求算力基础设施必须更好地服务实际应用,提升利用率,从而避免资源浪费。

另外报告预示,AI 硬件的持续升级将由推理驱动,硬件性能的提升将带动更为普遍的 AI 服务私有化部署。推理算力的需求将进一步推动高性能服务器和个人电脑的普及,进而促进 AI 硬件市场的爆发。周震刚总结道:“未来,生成式 AI 将不仅仅局限于云端服务。随着技术的不断进步,企业将逐步向私有化部署转型,推理算力的市场份额将持续上升。”

5.区域发展与政策支持

随着 AI 算力需求的激增,各大城市在政策扶持与产业集聚方面逐渐形成了竞争格局。北京作为全国的技术创新和政策扶持中心,继续领跑;杭州则依托阿里巴巴等电商巨头,推动了开源生态的建设;上海则结合 AI 与生物医药、物流等领域,打造了独具特色的产业集群。周震刚指出:“区域政策协同作用也日益突出。京津冀、长三角等区域的算力走廊将进一步加速产业集群效应。”同时,成都、厦门等城市结合本地特色(如文旅、制造业等),创造了具有地方特色的 AI 应用场景。

结语

随着 DeepSeek 等创新技术的持续推进,中国与全球的 AI 算力市场将迎来更加广阔的增长空间。在技术创新、基础设施建设、政策支持等多重因素的推动下,人工智能的应用场景将不断扩展,行业生态逐步繁荣。未来几年,AI 算力市场将迎来从“调 API”到“私有化部署”的巨大转变,推动整个行业向着更加高效、可持续的方向发展。