全球最具价值的前 100 家银行中,70% 以上已经通过建设开放银行平台等模式加入场景生态建设浪潮。如今,场景金融正在进入 4.0 时代,这一阶段银行场景金融服务的重点从 C 端消费互联网向 G 端政务服务和 B 端产业赋能拓展转变,成为助力打造智慧农业、智慧制造、智慧能源、智慧物流等的关键角色。

在最新一期的 InfoQ《超级连麦. 数智大脑》直播中,平安银行交易银行部总裁助理 / 平安银行开放银行负责人陆皓分享了平安银行开放银行的模式探索,围绕星云开放联盟的成立初衷,技术基础以及合作模式做了详细介绍。

以下是分享全文(经 InfoQ 编辑整理)(点击链接可查看完整直播回放):

近三年来,平安银行围绕开放合作的生态做了实践和摸索,今天我很高兴能够与大家分享我们对星云开放联盟的实践。

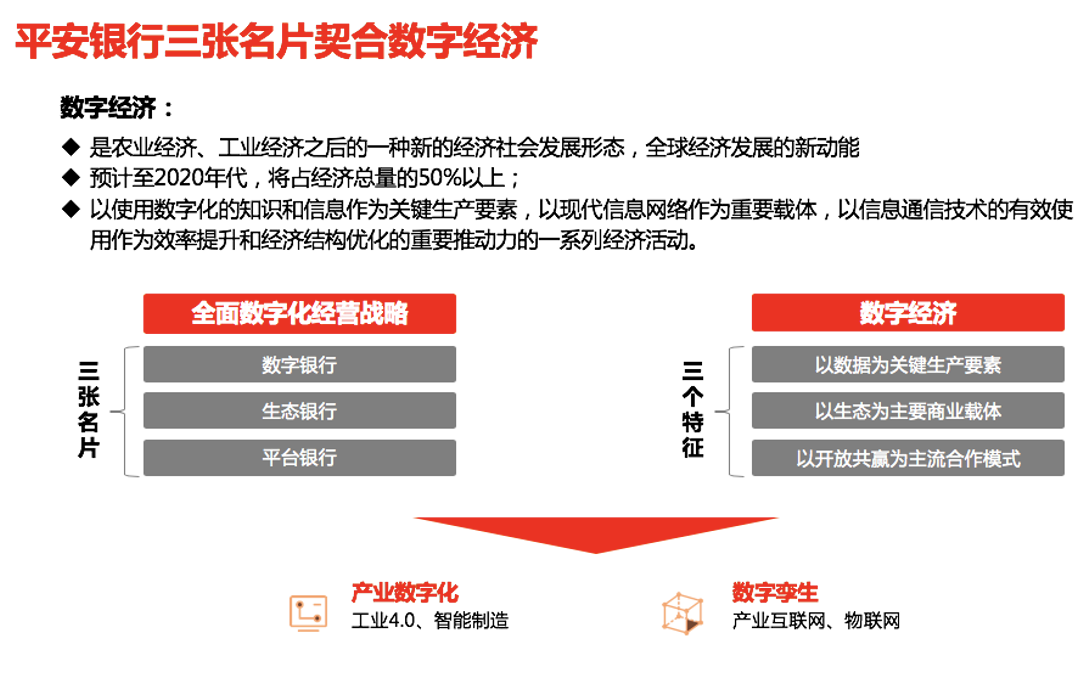

在数字经济视角下,平安银行提出了“三张名片”概念,即数字银行、生态银行和平台银行。这三个银行是我们的经营战略,对应到数字经济时代,它们具有以下三个特征:数据是生产要素,生态是载体,开放共赢是合作模式。

三张名片和三个特征为数字经济时代带来了明显的变化。首先是产业的数字化,我们内部提出了“产业互联”,比如工业 4.0 和智能制造。其次是数字孪生,它已经在数据和数字方面体现在我们的产业互联网和物联网上。

结合物联网技术,实现产融结合

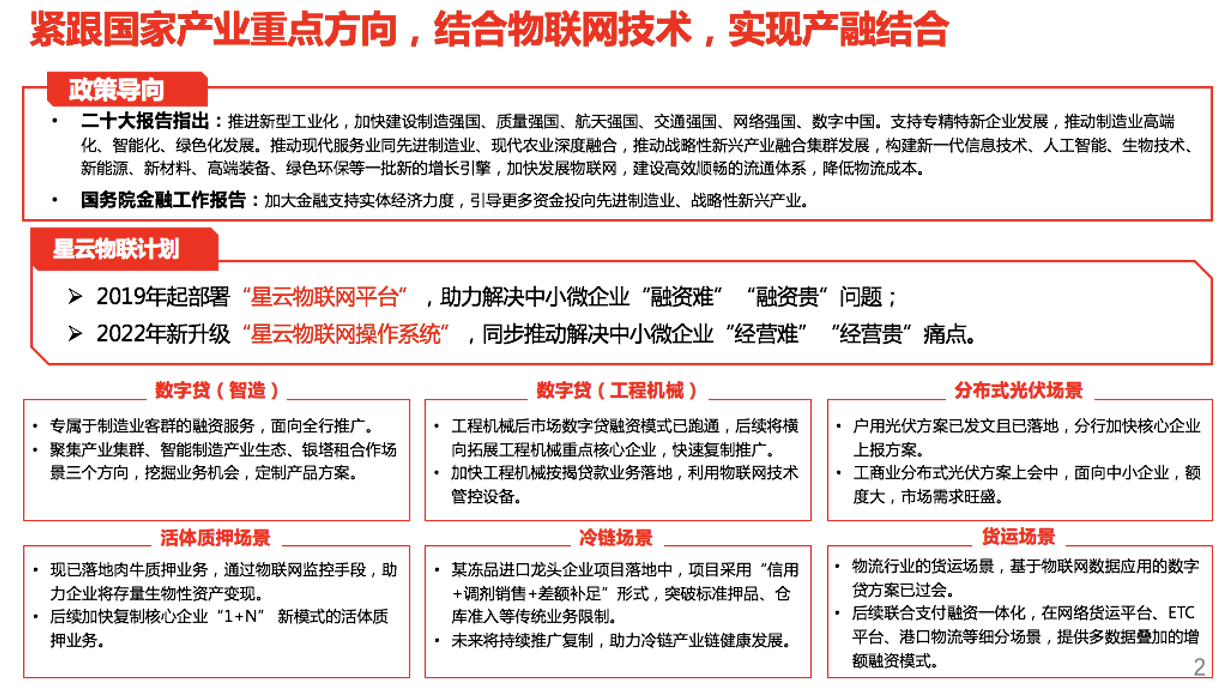

平安银行紧跟国家产业重点方向,结合物联网技术,实现了产融结合。在物联网技术领域,平安银行与信通院进行了深度合作,打造了一些整个行业的标准。

平安银行内部还有一个名为“星云物联计划”的项目,该项目已于 2019 年基本部署完成。围绕星云物联网平台,平安银行为中小企业提供了融资难、融资贵的解决方案。

在 2022 年,平安银行与信通院合作,将星云物联网平台升级为星云物联网操作系统,将该系统推向与平安银行合作的中小企业。该系统依赖于物联网设备的传感器数据,能够帮助企业提升数字化水平。例如,在制造业领域,能够监测机具的生产和停工情况;在工程机械领域,能够采集挖掘机、三一、中联重工等设备的运营数据,分析经营情况,并为企业提供反哺能力。

举个例子,融资可能是最容易想到的问题之一。那么为什么我们将“融资难融资贵”这个问题转化为“经营难经营贵”呢?实际上,融资可能只是一个切入点,比如你要买一台挖掘机,我们可以提供融资解决你短期扩张的问题,或者为私人企业主提供融资支持。我们可以帮助你顺利购买机具,进行生产加工制造,实现盈利。

近些年,我们提出了“经营难经营贵”的问题。其实,在许多中小企业中,数字化管理仍然远远落后于我们的想象,甚至基本上没有数字化方面的设施。例如像“小作坊”这样的模式,或者规模较小的中小企业,许多经营管理都是靠老板或者几个人,用人工管理的方式来实现的。

而我们可以收集企业的机器加工运转、停工等数据,以及来自银行等金融数据,将这些经营数据整合起来,提供给中小企业老板从 BI 视角的管理视图。他们不仅可以看到生产制造的情况,还能看到整个经营链路,比如销售和资金回款情况。如果他们有多个银行账户,我们还可以提供跨银行资金的整个视图,让他们了解企业的资金余额等信息。

如今, 平安银行已经在新型互联网平台上部署了约 2100 万个硬件设备。这使我们能够对特定制造业领域,例如纺织制造业或工程机械等收集的同类数据进行大数据分析,从而为中小型企业主提供有关行业状况的更多信息,包括运行中的企业数量和工人数量等等。

举例来说,在疫情期间,我们为中小型企业主提供了一个“复工指数”,使他们能够了解全国各地同类企业的情况。这对企业老板来说有很大好处。

换句话说,现在我们不仅仅提供简单的融资服务,还能够赋能中小企业进行更好的经营。平安银行已经在制造、工程机械、光伏、货运场景以及冷链等方面部署了大量物联网设备,在这些领域实现了很多推进,这也意味着我们的物联网业务已经非常成熟。

除了融资,我们的物联网业务还可以用于远程监控银行的寻库盘库以及风险查询等场景。这是我们银行在战略上的一个布局,即为中小企业带来数字化转型的帮助。

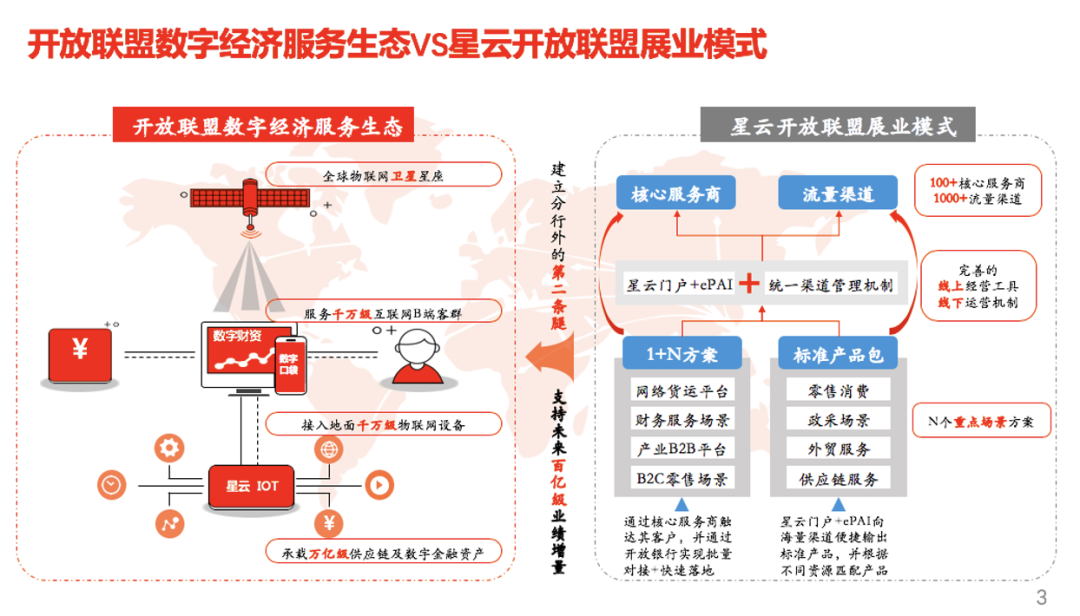

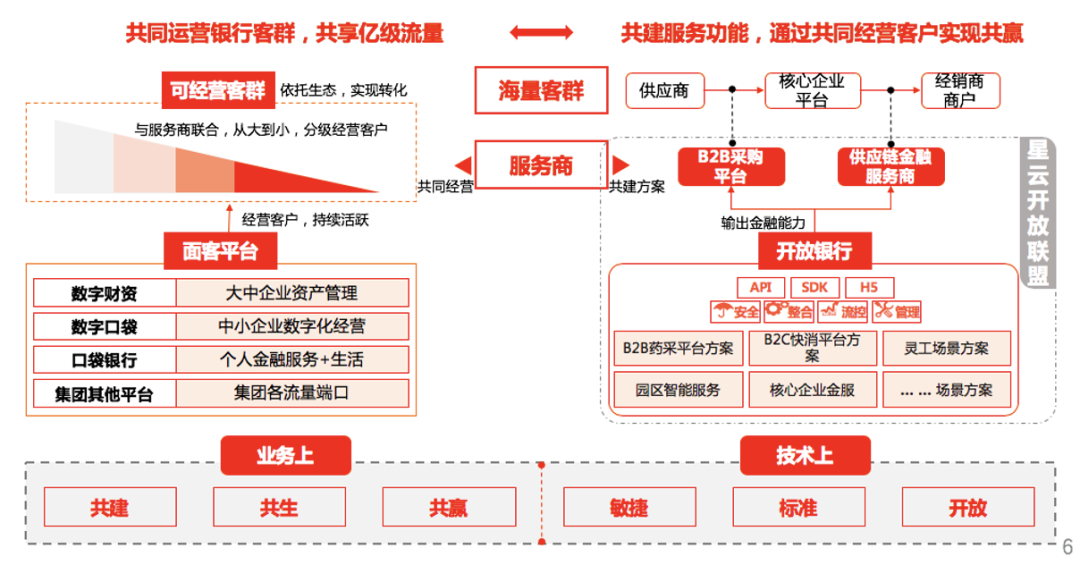

通过开放联盟这个数字经济服务生态,平安银行已经发射了三颗卫星,分别是一号、二号、三号卫星,与上游卫星和地面上的物联网设备联网,中间有平安银行提供的数字财资和数字口袋等工具,为 B 端客户提供更好的服务。这样,上有卫星,下有物联网,平安银行能够更好地接入服务到千万级的互联网 B 端客户群体。上图左边就是平安银行围绕开放联盟数字经济服务生态的全景图。

其中,星云开放联盟是围绕银行端的金融产品展开的,能够将金融产品下沉式地服务到物联网中小企业,或者一些平台上,推送到前端的 4+1 客群,包括服务商、互联网客群、账户类、第三方支付机构、供应链核心企业以及行业软件 SaaS 等。通过让他们一起加入,共同服务终端的中小企业和海量的 B 端和 C 端客群,将银行的服务赋能给中小企业,实现场景化的服务,提升他们的数字化水平。

星云开放联盟的技术基础与合作模式

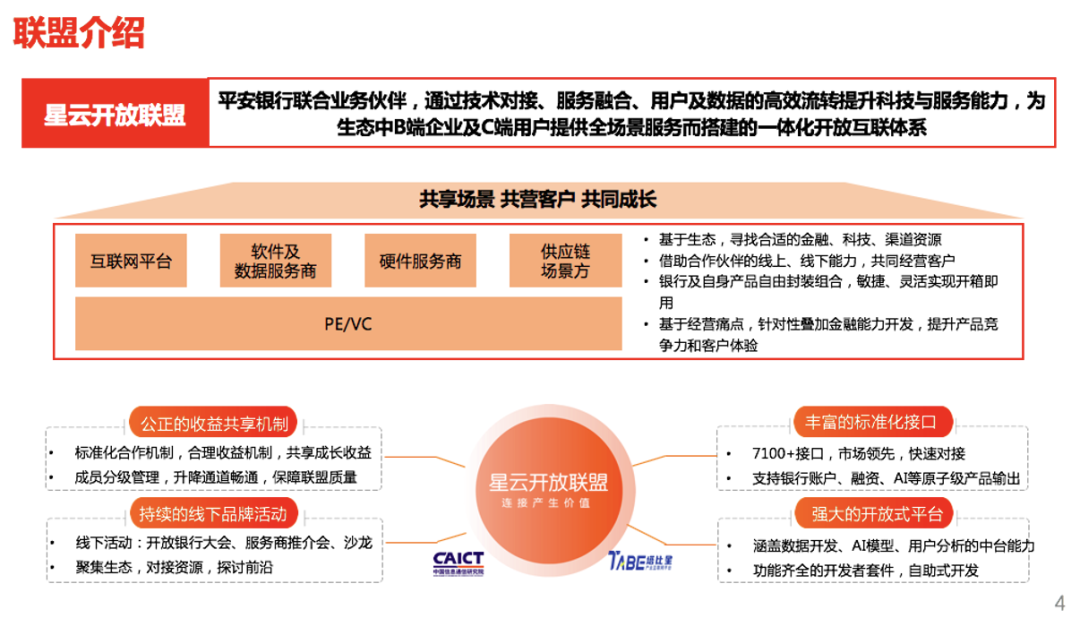

具体介绍一下星云开放联盟。这是平安银行联合业务伙伴,通过技术对接、服务打通、数据共享等方式,为合作伙伴的生态环境中的海量 B 端和 C 端用户提供全场景的服务,搭建的一体化的开放互联体系。

我们的目标客户包括互联网平台、软件和数据服务商、硬件服务商、供应链场景和 PE/VC 数字风投机构等五类服务商。我们希望与这五类伙伴共同服务他们背后的合作伙伴——真正的中小企业,实现场景共享、客户共赢和共同成长。

在星云开放联盟成立之初,我们已经订立了一些明确的规则,其中之一是公正的收益共享机制。这意味着,银行虽然可以变现,但所带来的收益必须与合作伙伴和服务商共享,而不是银行独享。只有这样,我们才能确保与所有合作伙伴一起成长。

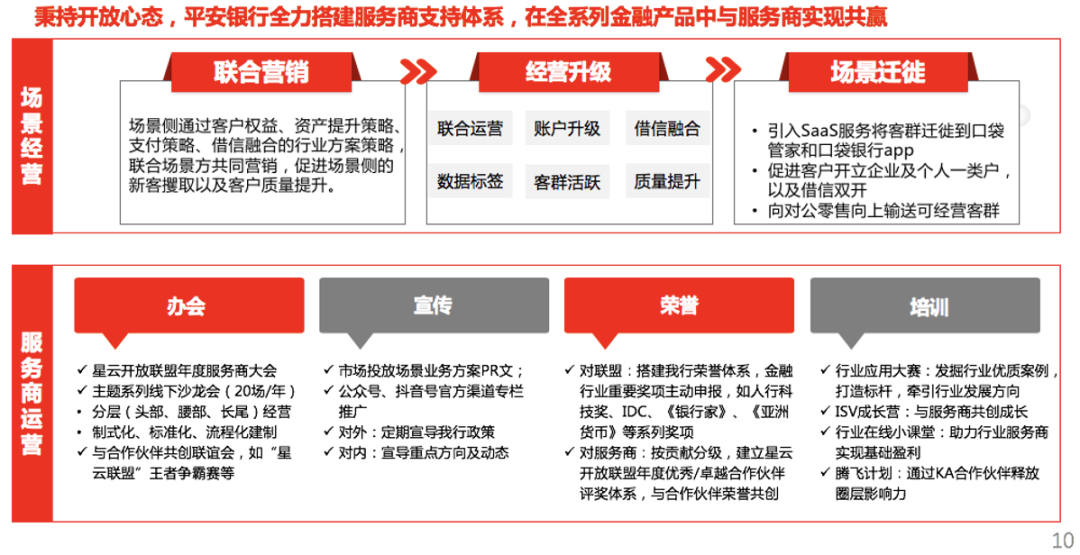

为了深入推动这一机制,我们还订立了一些品牌活动,包括每年一度的开放银行年度盛会,与服务商合作推广某项产品或业务,以及召集行业伙伴共同探讨业务未来发展趋势和前沿。这些活动能让信息开放联盟的伙伴形成共同的话题和服务客户的理念和初心。

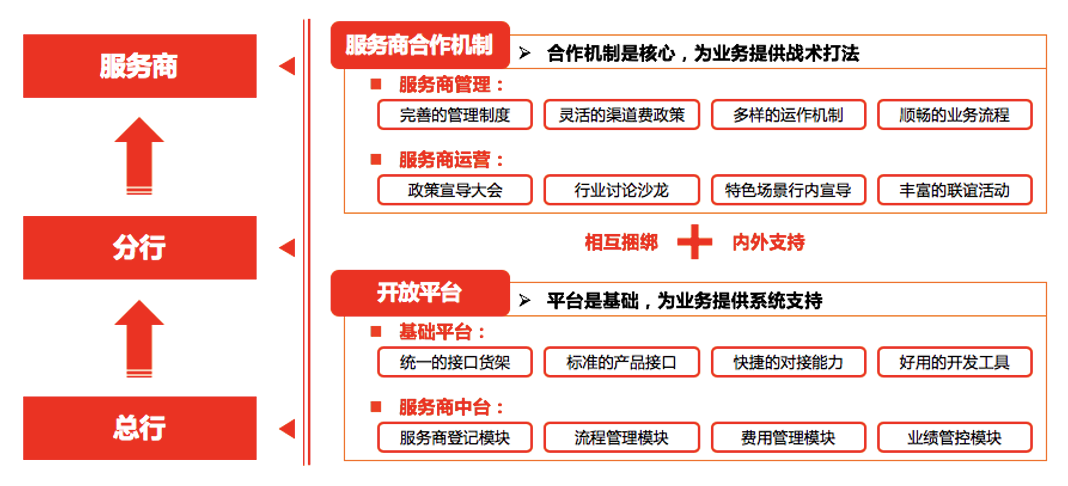

作为信息开放联盟的底层平台,平安银行提供了一个开放的平台,能够支持我们银行和合作伙伴的各种功能。我们还提供前端软件伙伴和 IT 开发者的开发工具包,以方便他们进行自助式开发。截至一季度财报,平安银行已经提供了接近 9000 个接口,数量遥遥领先市场。这主要得益于我们已经将整个平安银行的接口都发布出来,以便为我们的伙伴提供更多的能力。

联盟平台的技术基础

开放联盟离不开技术基础的支撑。整个开放联盟平台中,有两个管理方面尤为重要:

第一是开放平台,作为最基础的部分,它提供了一些接口的统一货架,标准的产品接口、API 接口以及快捷能力,还包括低代码的平台等开发工具;第二是服务商的管理中台,对服务商的准入管理、流程管理、盈利计算和业绩管控等方面都需要进行系统化的处理,以实现双方的利益共享和合作。

有了这两点之后,整个联盟平台从总行到分行再到服务商,形成了一个顺畅的通道,构成了整个联盟平台的底层基础。

可以看到,开放银行平台是一个下沉式的、场景化的服务,能够无缝地为客户提供服务。最关键的是如何将 API 接口、小程序、SDK 等技术无缝地输出给伙伴,并确保安全认证。用户体系、认证和安全是银行开放平台中最核心的问题。

银行需要对从合作伙伴场景平台转来的终端客户进行服务,并确保最高的安全和风险控制。因此,在用户体系、认证和安全等方面,银行需要特别注意。除此之外,银行开放平台需要让内部功能快速铺设到平台上,以及让外部合作伙伴能够快速对接。技术上需要更敏捷、更快捷,同时提供各种辅助开发组件和低代码平台等,以降低银行和开发者之间的沟通成本。

其中,API 接口是开放联盟中大多数合作的基础。有些人会采取恶意行为,滥用某些接口。对于银行而言,这是一个巨大的挑战。为了应对这个挑战,我认为可以从技术和业务两方面入手:

首先,从技术方面来说,我们可以采取一些管控措施。例如,我们可以在开放平台上设置网关,对前端流量进行管控和安全措施,并对每个请求的数据和接口进行身份识别和判断。

其次,从业务方面来说,我们需要与合作伙伴共同维护良好的秩序。通过业务协议,我们可以确保合作伙伴与银行共同打造良好的秩序,而不是滥用接口进行违法行为或者其他恶意行为。这是我们双方需要共同努力的事情。

合作模式探索

关于合作模式,开放银行不外乎两种方式:引进和走出。

平安银行在业务和技术上与合作伙伴有多个接口,我们还搭建了敏捷、标准、开放的平台,将银行的接口进行包装并输出给合作伙伴。可以通过 API、SDK、H5、小程序等技术方式输出方案,然后合作伙伴再将其提供给采购商、核心企业、供应链等等,以实现共同经营客户的理念。这就是我们的走出去策略。

引进来的部分指的是平安银行和整个平安集团内部的一些高活跃的平台,例如数字财资、数字口袋和口袋银行等,以及其他平台的流量和基数巨大的客户群体对外开放。

对于我们的合作伙伴来说,这是一个非常巨大的商机。因此,我们可以将合作伙伴的产品部署到我们的平安银行上,并将其向银行内部的 B 端和 C 端客户开放,让这些客户也能够了解并使用我们的合作伙伴的产品。因此,我们不仅要开放银行的能力,还要将银行现有的 B 端和 C 端客户资源也开放出来。

可以看出,平安银行在过去几年一直在持续深耕开放银行领域。我们与一些权威合作伙伴合作,如和信通院制定了一些行业规则和标准,同时也发布了市场白皮书。在 2021 年底,我们还在北京正式对外推出了星云开放联盟。此外,我们每年也会举办星云开放联盟的生态大会,向监管机构、行业、政府以及经济合作伙伴等各方分享我们的实践经验。

开放银行,是共建、共生、共赢的生态

共建

基于联盟,我们可以实现和合作伙伴的共建、共生和共赢。

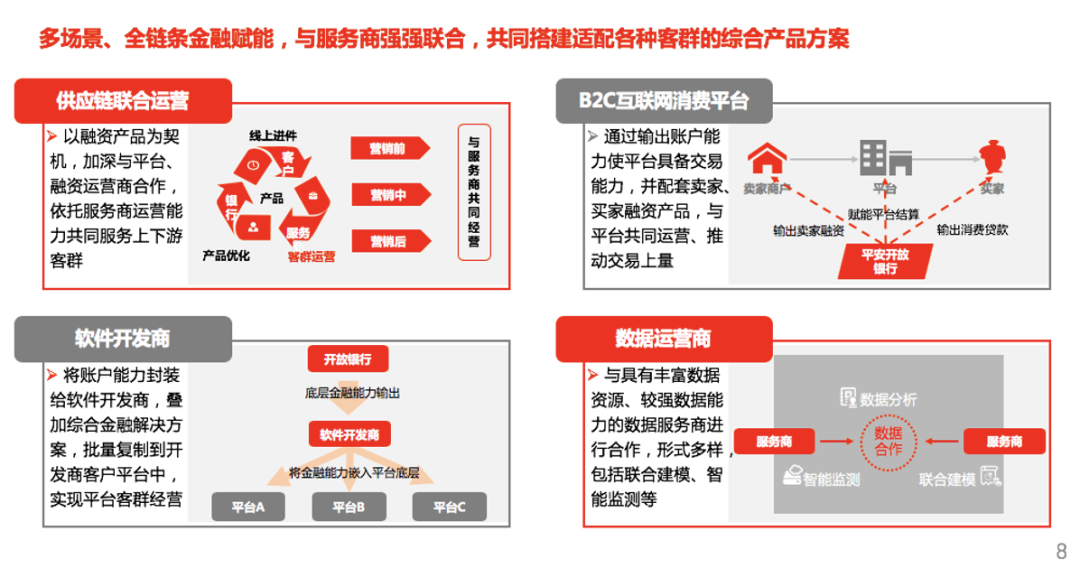

所谓共建,指的是联合各类服务商进行合作,实现共同经营、共同运营。比如在蒙牛经销商链条中的供应链服务商,我们可以通过线上工具和金融服务给予帮助,帮助他们更好地管理整个链条中的经销商。

针对互联网消费平台,我们可以通过银行的账户能力和交易支付结算等特色能力,为互联网平台上的电商、卖家、买家等提供基础的金融服务,实现整个平台金融交易的合规。

对于软件开发商来说,合作比较简单,就是将银行能力输出给软件合作伙伴,他们再将自己的能力封装成 SaaS,并销售给平台 A、B、C 客户,以实现开箱即用、使用银行功能的效果。

与数据服务商的合作方面,除了银行采购数据这一方面之外,我们还围绕银行从融资或信贷起家的智能监测模型等方面,通过可信计算技术与数据采集、运营、所有者等合作伙伴深度挖掘和分析数据,形成对真实用户的数据征信和经营等服务。

共生

刚才提到,我们银行有大量的 B 端和 C 端客户。我们希望将这些客户向服务商开放,并利用我们内部的 ATO 闭环能力。第一是将这些合作伙伴的能力打通到全流量平台的应用市场,并向前端用户展示。这将使我们的服务商能够像使用很多 SaaS 一样使用这些能力。

第二,我们的 ATO 能力赋能结合数字财资和数字口袋平台。通过深度挖掘数据,实现各种运营策略,结合各种渠道、AI 技术和远程的 T 端以及线下经营能力,提供更好的服务体验。

共赢

共赢,这个概念很简单,就是在金融变现过程中,与合作伙伴共享利益。同时,我们还将为服务商提供运营支持,通过宣传、荣誉、培训等方式帮助小型服务商成长和发展,让他们在各个方面持续发展,实现共赢。

在我们 3 月份发布的年报中,对外宣布了平安银行星云开放联盟和开放银行能力的二次升级。最大的变化是将对公和零售围绕这个目标形成新的线路,并将这些底层能力更好地融合在一起,输出标准的行业方案,推动合作伙伴更好地服务海量客户。

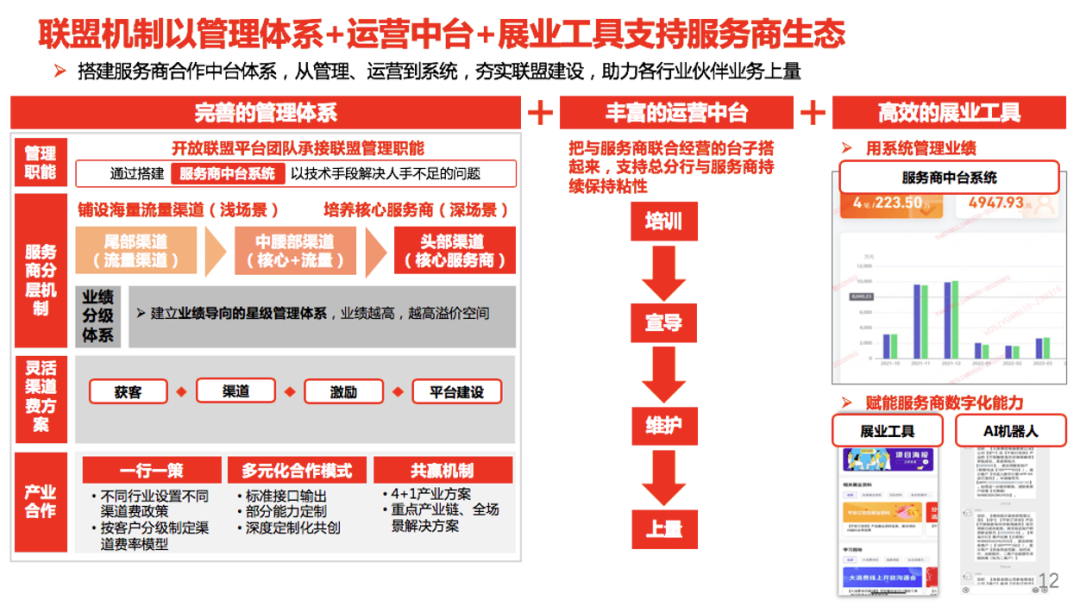

随着新路线的建立,星云开放联盟将建立更完善的管理体系、运营中台和产业工具,以支持服务商的生态系统。希望与合作伙伴共同商量,以此推动开放联盟向更高层次发展,为客户提供更优质的服务。

关注「InfoQ 数字化经纬」公众号,输入 “平安银行”便可下载本次演讲的 PPT。 我们将持续为您推送更多、更优质的数字化案例内容和线上线下活动。