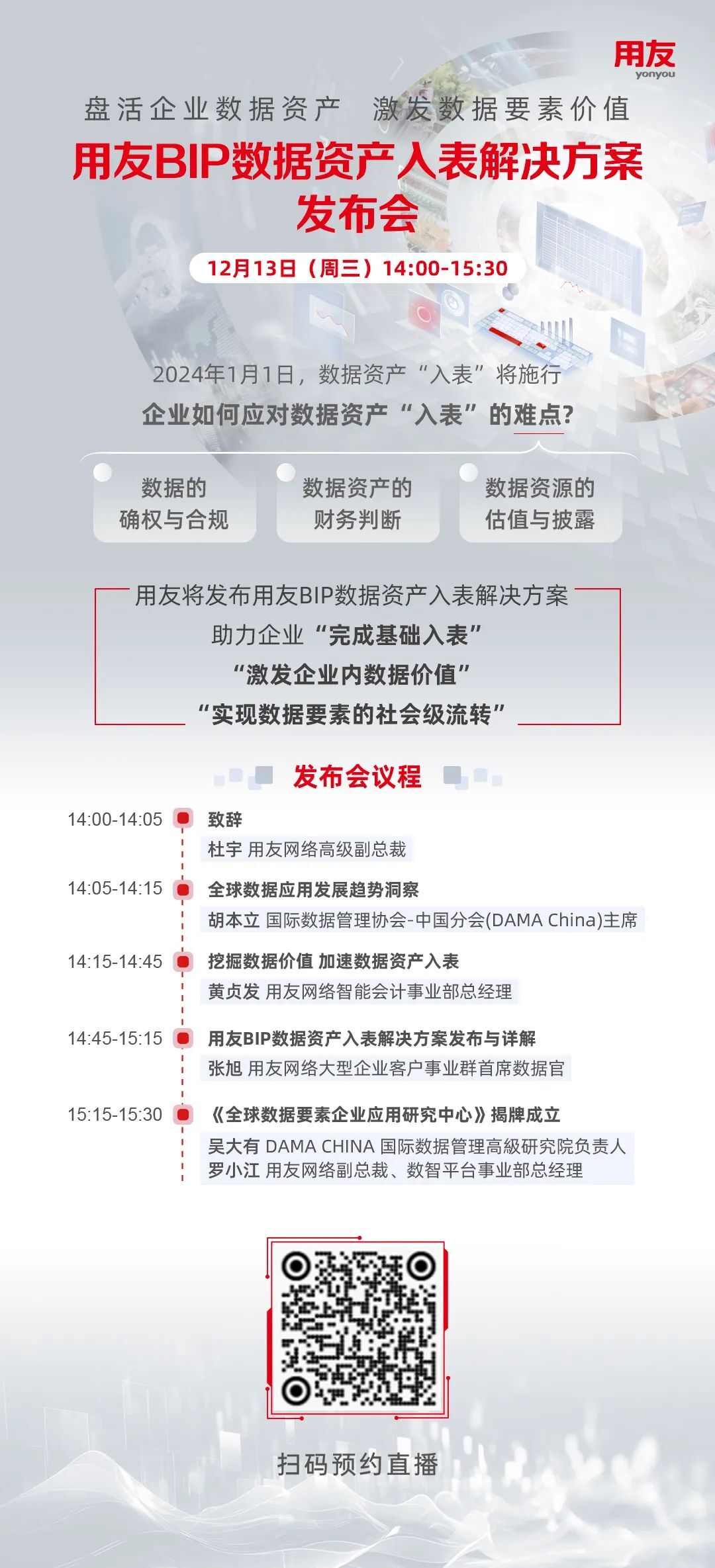

2024 年 1 月 1 日,财政部今年 8 月发布的《企业数据资源相关会计处理暂行规定》将开始施行,这项规定为企业数据资产“入表”提供操作指引,数据资产“入表”势在必行。

数据资产“入表”有利提升企业的资产规模,加强企业核心竞争力,同时凸显数据价值,不少上市公司正积极探索数据要素变现。有分析机构指出,入表意味着数据完成了从自然资源到经济资产的跨越,作为数字经济时代的第一生产要素,数据有望成为政企报表及财政等收入的重要支撑。后续数据要素确权、定价、交易流通、收益分配、试点等进展有望陆续推出。

不过,当前企业数据资产“入表”和估值仍存在不少难点,比如数据的确权与合规、数据资产的财务判断、数据资源的估值与披露等。

12 月 13 日 14:00-15:30,用友将围绕企业“入表”难点,直播发布“用友 BIP 数据资产入表解决方案”,攻克企业“入表”难题,方案将分享用友如何助力企业“完成基础入表工作”,以及如何“激发企业内数据价值”、实现“数据要素的社会级流转”。

届时,用友还将携手国际数据管理协会-中国分会(DAMA China)、国际数据管理高级研究院揭牌《全球数据要素企业应用研究中心》,促进数据资产“入表”在企业落地,推动数据资产生态的产业繁荣。