不久前,微软高调宣布了一个消息,拟支付费用重启三里岛核电站反应堆一号,以满足公司日益增长的数据中心电力需求。这让微软加入了亚马逊的行列,成为第二家转向传统核能设施以满足自身日益增长能源需求的美国科技巨头。微软是 OpenAI 的主要投资者和计算服务提供商。重启三里岛核电站凸显了当前为了满足这些新兴人工智能系统的需求正在进行的物理基础设施投资的迅猛增长。

如今,人工智能产品被广泛应用于生成代码、文本、图像、数据分析、自动化任务以及增强在线平台等方面,预计未来的应用范围将进一步扩大。然而,这些尖端的 AI 模型需要庞大的计算资源来进行训练和推理。这些计算任务需要大量的硬件阵列,而这些硬件通常部署在大规模的工业设施中。这些设施的运营需要消耗大量的电力、水资源、宽带以及其他基础设施支持。

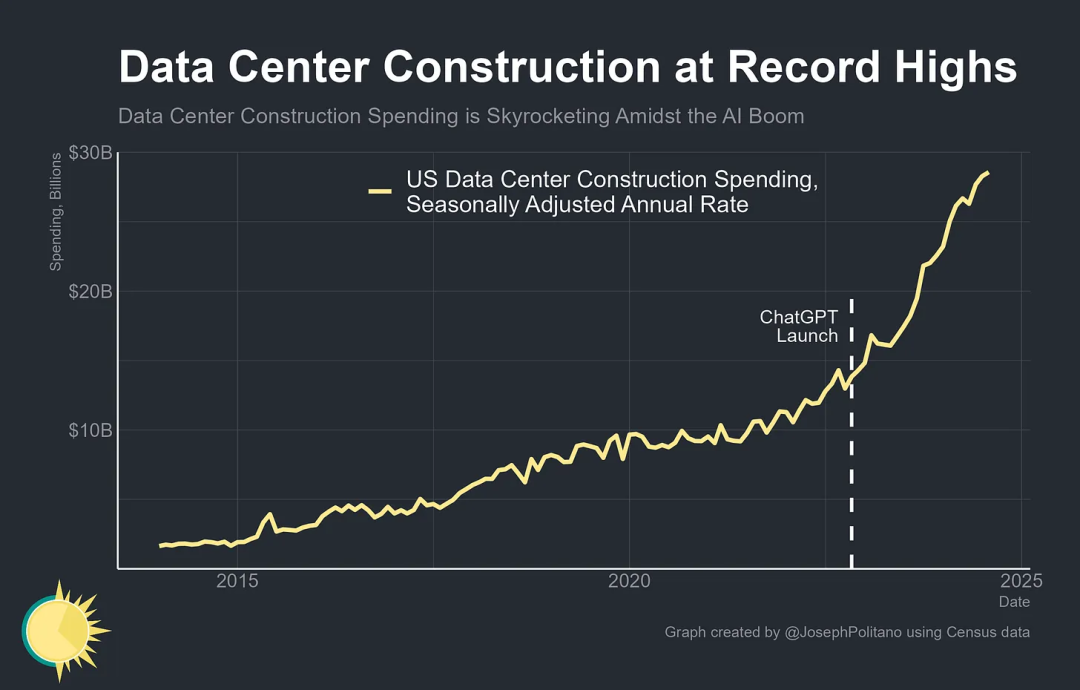

因此,人工智能的热潮带动了美国固定资产投资的激增。为了应对日益增长的计算需求,数千亿美元被投入到高端计算机、数据中心和发电厂等基础设施中。目前,美国数据中心建设的年增长率创下了 286 亿美元的新高,较去年增长了 57%,比两年前更是增长了 114%。作为对比,这一数字大约相当于美国在餐馆、酒吧和零售店建设上的总支出。

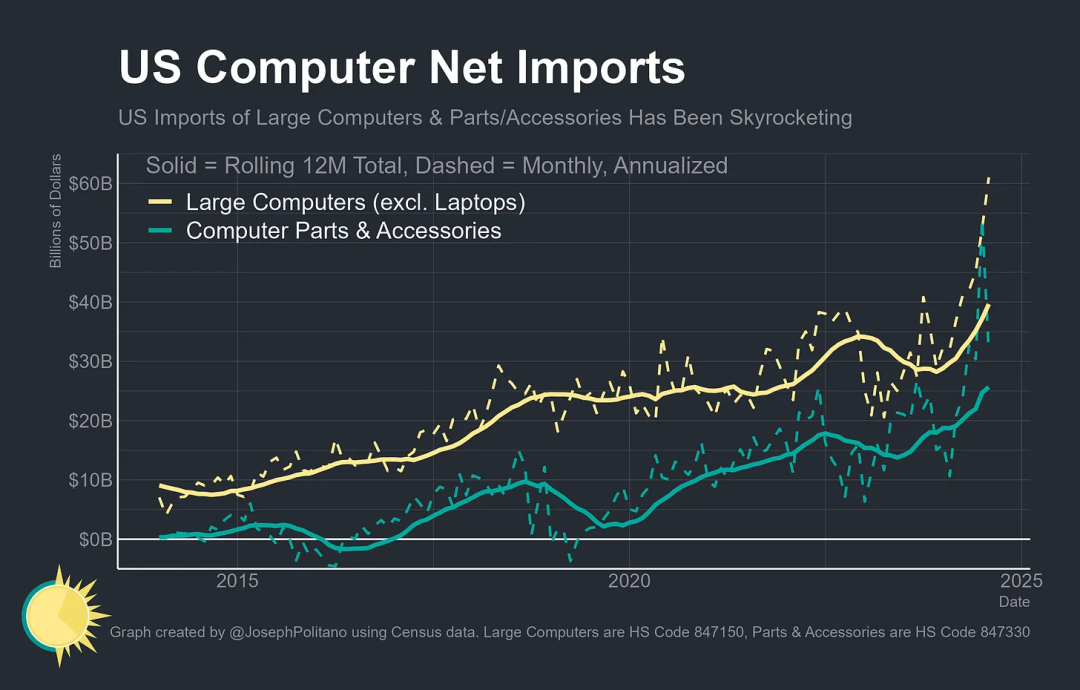

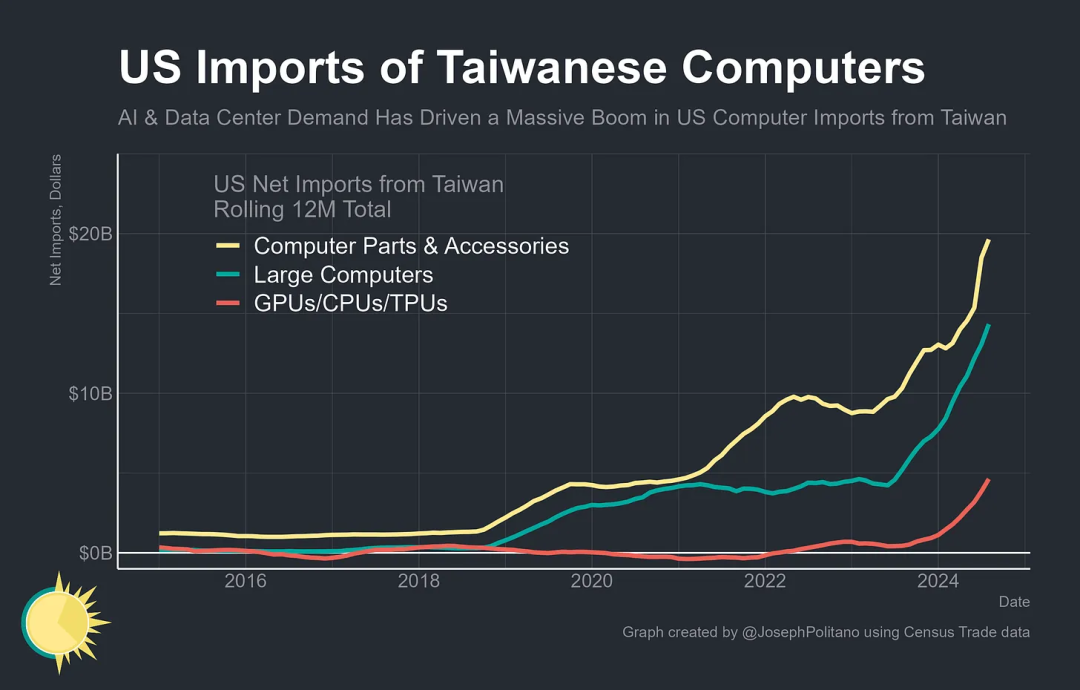

然而,这些数字仅涵盖了物理建筑本身,并未包括构成数据中心核心的大量高功率计算机架,以及确保这些“大脑”运转所需的大量电缆、风扇和其他关键部件。今年 8 月,美国对大型计算机(如用于人工智能训练的计算机)的净进口量创下了新高,而计算机零件、配件和其他组件的净进口量也在上个月达到了历史峰值。总体来看,美国在过去一年中在这两个类别上的进口总额超过了 650 亿美元。

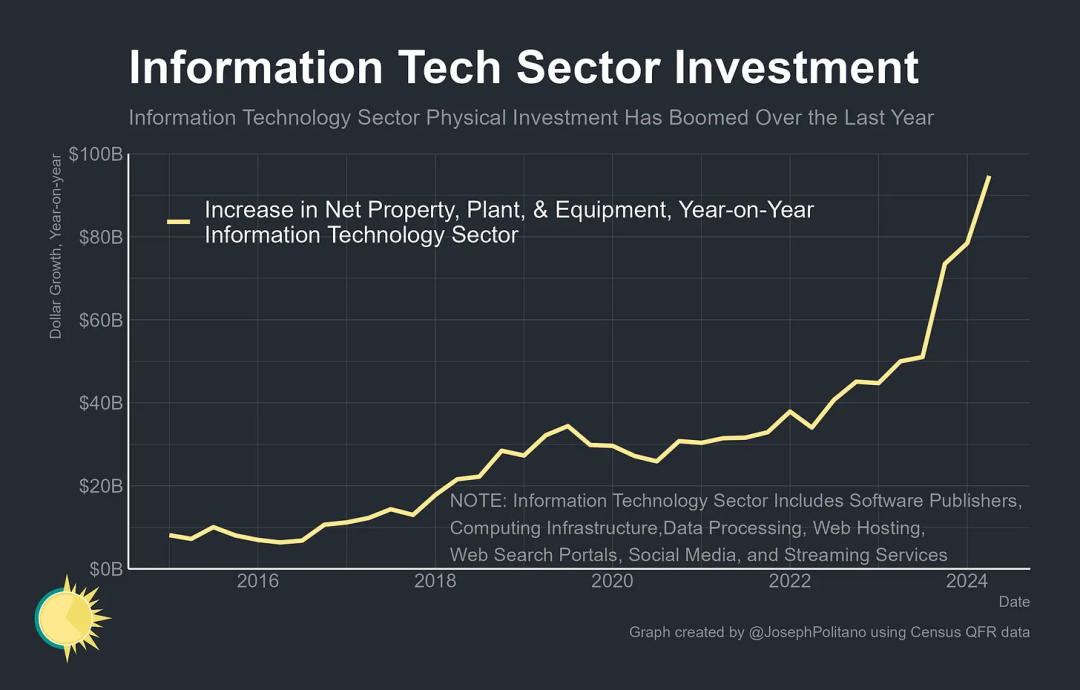

这些新的数据中心、计算机和设备大多由信息技术行业的巨头购买,包括计算基础设施供应商(如亚马逊)、网络搜索巨头(如谷歌),以及软件开发商(如微软)。在过去一年中,这些公司增加了超过 950 亿美元的固定资产、工厂和设备净持有量,创下了历史新高。这是因为它们都在争相快速扩大和部署自己的人工智能系统。

这与十多年前的情况形成了鲜明对比,当时 Facebook 以 12 亿美元收购了 Instagram,两年后又以 150 亿美元收购了 WhatsApp。这些收购在当时算得上是科技界最大的几笔交易之一,标志着轻量级软件开发商变成行业未来的开始。Instagram 在被收购时仅有 13 名员工,WhatsApp 也只有 55 名员工,两家公司除了一些办公空间和程序员的工作站外,几乎没有什么实体资产。然而,今天 Facebook(现在的 Meta)在 2024 年上半年的资本支出就达到了 152 亿美元,其中大部分用于支持人工智能模型 Llama 所需的大量计算基础设施。到目前为止,人工智能热潮比历史上任何技术热潮都更加依赖硬件,这一趋势正在迅速推动美国国内的建设和投资。

为数字思维进行的物理投资

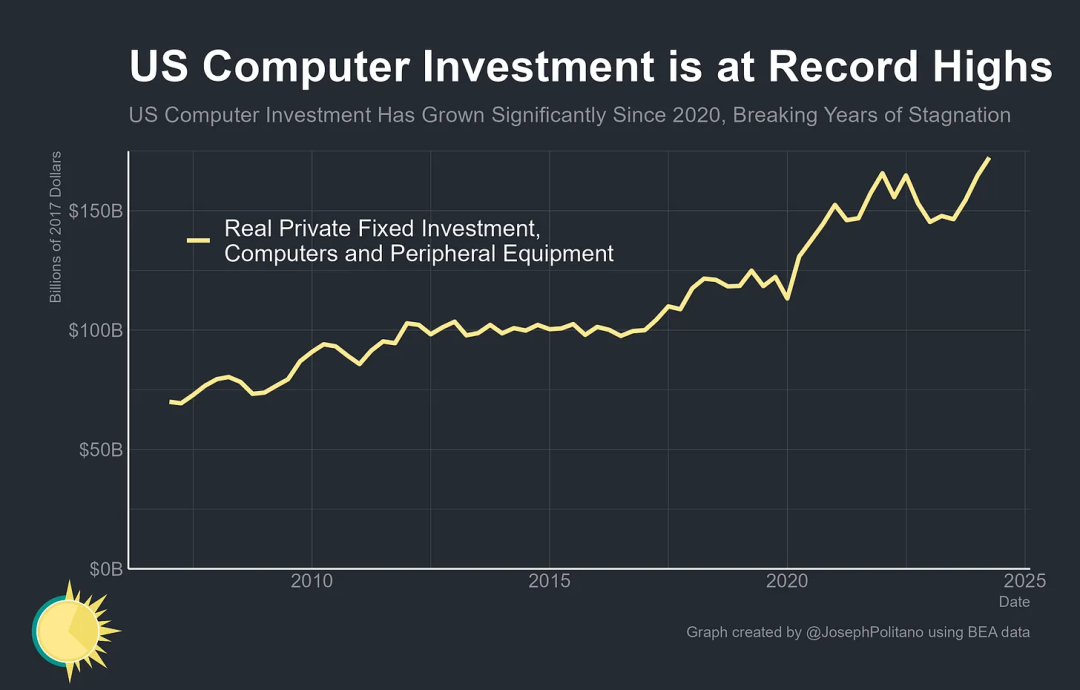

在人工智能热潮的推动下,美国企业在计算机及相关设备上的投资飙升至新的高点,即使在考虑通货膨胀因素后,去年的投资额也增长了 16.6%。这与 2010 年代近十年的投资相对停滞形成了鲜明对比,这种停滞状态直到疫情期间远程工作需求激增才被打破。2022 年,随着在家工作和互联网使用量的稳定,计算机投资有所回落,但随后在 2023 年底开始的人工智能热潮中又迅速回升。

然而,并非所有的计算机投资都是一样的——计算机投资总额可能处于创纪录水平,其中高端计算机系统的增长速度更为迅猛。 台积电是全球领先的尖端半导体制造商,对人工智能计算的强劲需求可以从美国对台湾芯片、计算机及相关组件日益增长的进口中可见一斑。这些进口在过去一年中总额超过了 380 亿美元,比前一年增长了 140% 以上,且增长势头似乎没有放缓的迹象。所有三个类别的进口都呈现出快速增长,而美国直接进口的逻辑芯片增长最为显著,从相对较低的基数跃升至每年近 50 亿美元。计算机零件和组件仍然是最大的进口项目,这提醒我们,数据中心的日常运营不仅仅需要计算机,还需要持续的维护和修理。

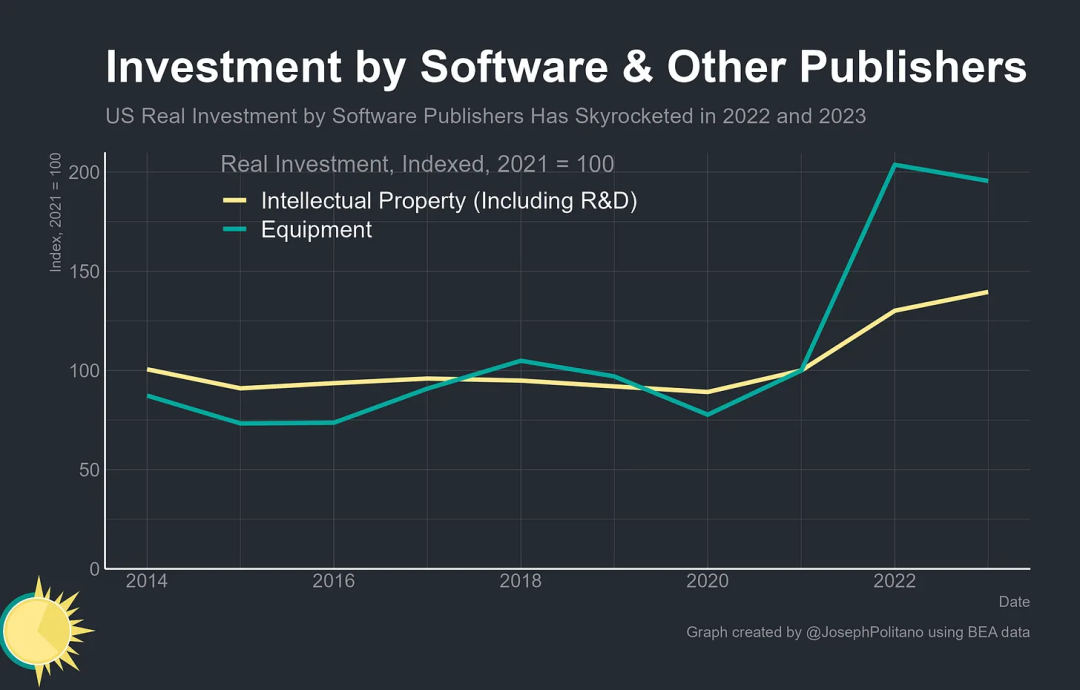

针对 2023 年部门级投资数据的分析显示,数据处理商和网络搜索公司(如亚马逊、谷歌)在技术领域的投资水平仍然最高,但软件开发商的投资增长是最快的。自 2021 年以来,软件开发商在知识产权方面的实际投资——包括众多人工智能模型及其相关的研究与开发——增长了 40%,而计算机等设备的实际投资则增长了惊人的 96%。曾经以硬件轻量级公司为主导的软件开发时代,开始进入一个开发者争相展示谁能迅速构建硬件能力的时代。

本地云

然而,这些硬件投资并不是均匀分布的。虽然为了满足网络需求和规避基础设施的限制,数据中心需要在一定程度上分散布局,但通常将它们集中在大型集群中可以提高效率并降低成本和延迟。在人工智能领域尤为如此,这也是为何企业正在不断推动数据中心规模和网络极限,以将尽可能多的计算能力投入到模型开发中。

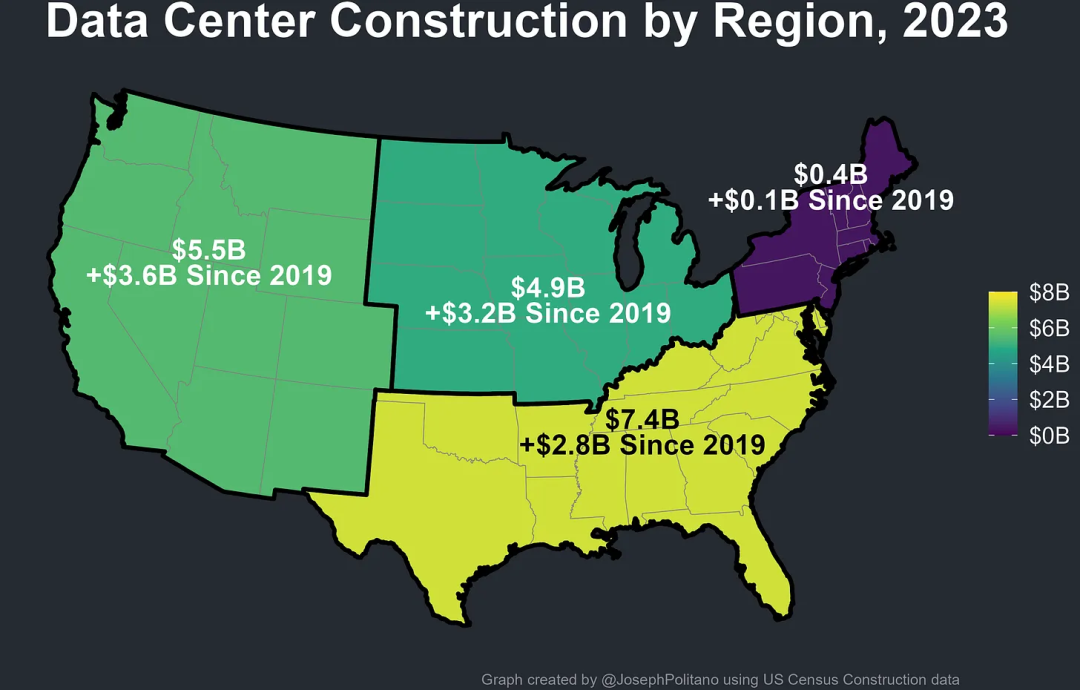

尽管没有与数据中心建设相关的详尽数据——官方发布的数字仅在区域级别上细分数据中心的支出——我们仍然可以看到一些有趣的潜在模式。美国的数据中心建设在南部依然最为强劲,但在中西部和西海岸市场的增长速度显然更快,而东北部则几乎没有受到影响。

这种建设力度对当地电力需求有很大的影响。过去几个月,能源信息管理局已多次根据数据中心的需求上调其负荷增长预测,预测今年商业部门的总电力消耗将增长 3%,明年再增长 1%。虽然在这些预测中,商业用户仍然是电力消耗增长的次要驱动因素,不及住宅电气化和工业回流的影响大,但它们代表了该行业多年来最快的需求增长。作为参考,2007 年至 2023 年间,商业电力消耗总共只增长了 5%,而在人工智能热潮之前,官方估计计算机和办公设备仅占总商业电力消耗的 11.4%。

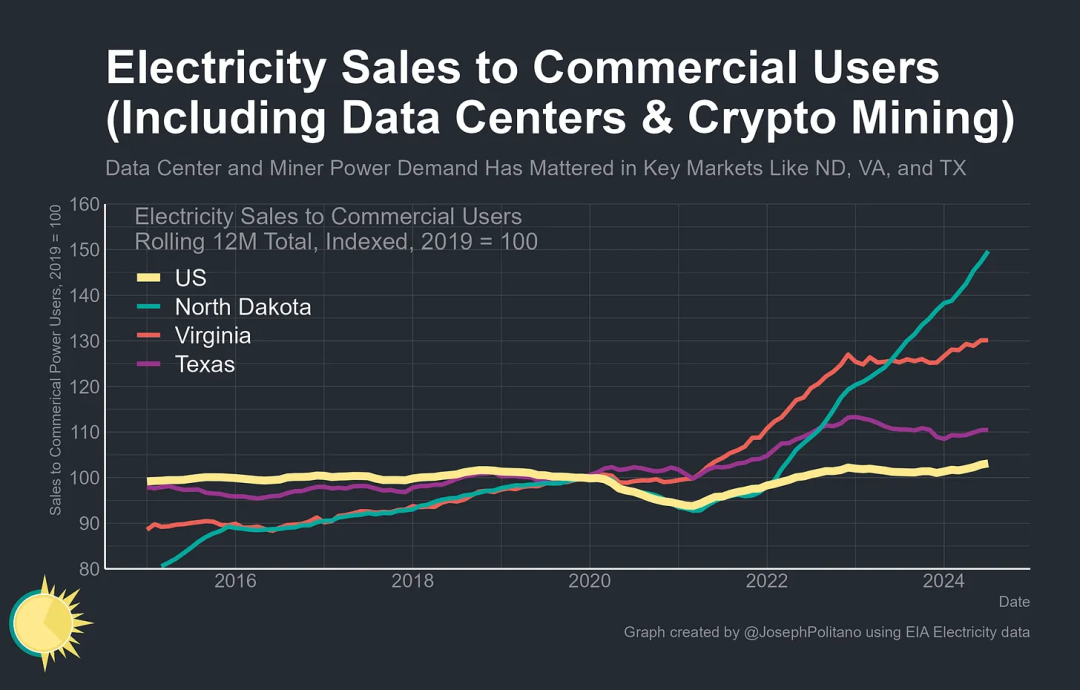

然而,在美国的一些地区,数据中心的电力消耗已经成为电力负荷增长的主要推动力。以北达科他州为例,该州在 2022 年开设了几个关键数据中心后,商业电力消耗增长超过了 45%。然而,北达科他州的电力和计算市场仍然相对较小,因此,实际的电力需求增长主要来自弗吉尼亚和德克萨斯等大州的大型数据中心集群。

位于华盛顿特区郊区的北弗吉尼亚州,被誉为“字节之路”,拥有世界上最大的计算能力集群。这一集群的存在导致该州自 2019 年以来商业能源消耗激增了 30%,成为全国商业电力需求增长最快的地区。德克萨斯州也积极吸引数据中心和加密货币矿工,作为其能源负荷管理计划的一部分。自 2019 年以来,德克萨斯州的商业电力消耗增长了 10%,预计未来几年这一增长趋势将更加显著。

数据中心负荷的增长已成为德克萨斯州在可再生能源投资方面显著领先全国其他地区的一个重要因素。实际上,德克萨斯州的电力网格(ERCOT)以及为弗吉尼亚州提供服务的 PJM 电网都预计在今年及 2025 年在可再生能源增长方面超过全国平均水平。数据中心的集聚效应意味着人工智能公司越来越倾向于在大型电力资源附近集中布局,这也使得对核能的重新关注,以及科技公司希望在建设计算能力时直接投资发电基础设施的愿望日益增长。

技术性衰退的长期影响

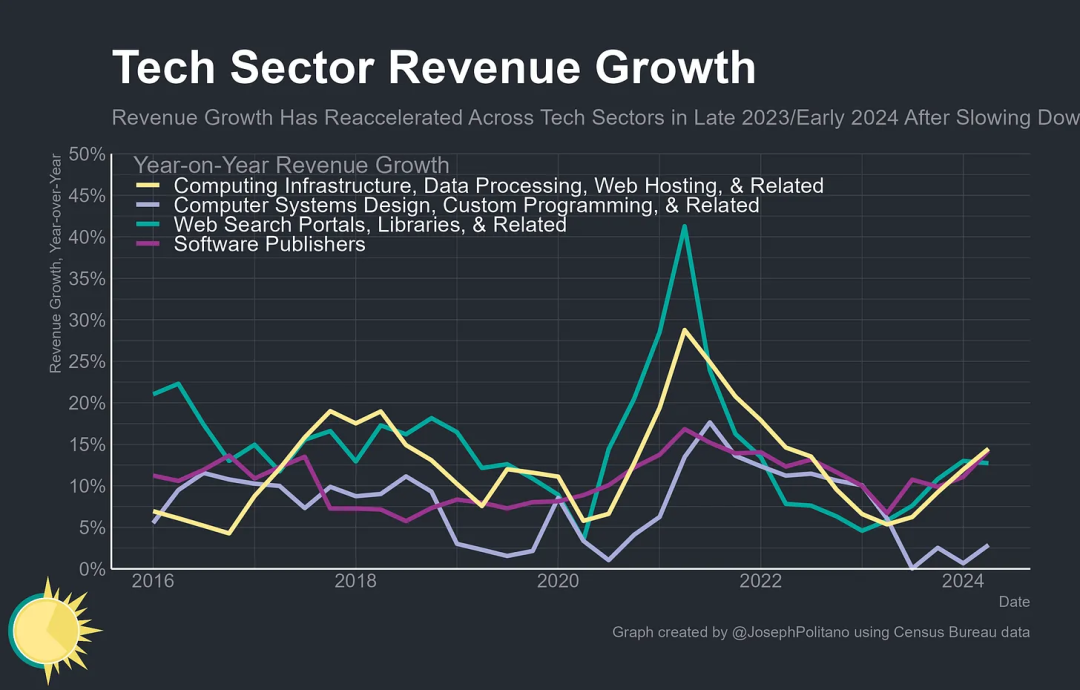

在人工智能热潮的推动下,信息技术领域的收入从 2022 年和 2023 年的短暂放缓中强劲反弹——软件开发商、网络搜索门户以及计算基础设施提供商的收入在过去一年里均实现了 12% 至 15% 的增长。虽然这一增长速度不及 2021 年的高峰时期,但仍然保持在疫情前规范的强势水平之上。

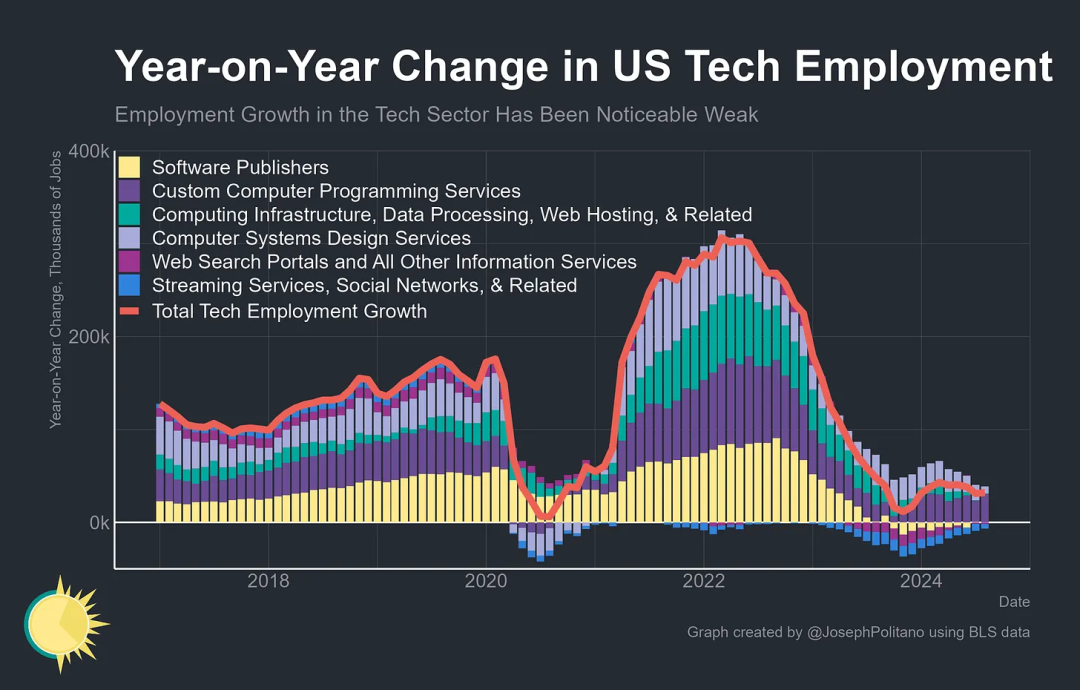

尽管技术部门最近经历了收入的反弹和物理投资的热潮,但就业增长仍然异常疲软。美国在过去一年中只增加了 32000 个技术工作岗位,这一数字低于 2021 年、2022 年以及疫情前 9 年的任何时期。即便是在这场人工智能热潮的最前沿——软件开发商和计算基础设施行业,过去一年的净就业增长几乎为零。这表明,困扰近期计算机专业毕业生的就业市场低迷状况并没有得到显著改善。

这并不是说人工智能投资热潮对劳动市场没有影响,而是这些影响主要体现在传统信息技术部门之外。从 2023 年第一季度到 2024 年第一季度,半导体制造业的总薪酬增加了 25%,这是因为像英伟达这样的公司为员工提供了更有价值的股票期权。在过去一年中,商业建筑工作岗位增加了 30000 个,其中一些无疑是由于数据中心需求的增长——这还不包括正在进行的芯片制造和其他制造部门的工业建筑就业热潮,以及作为电力及其基础设施建设的一部分的就业增长。然而,到目前为止,人工智能热潮的就业动态与过去十年的技术劳动市场截然不同,增长主要集中在硬件投资、制造 / 设计公司和基础设施建设者上,而不是传统的程序员。

结 论

目前,人工智能开发者正处于激烈的竞争之中,他们寄希望于持续的产品创新和更广泛的商业化能够超越当前的投资规模。短期内,随着更先进的模型的开发以及人工智能在现实世界中应用(如自动驾驶)的扩展,预计投资将进一步增加。政策制定者也认识到人工智能是美国未来经济的关键部分。人工智能开发和数据中心容量是硅谷和大型科技巨头所建立的产业,这些产业已经是美国显著领先的前沿领域,因此,人工智能热潮比其他国家更受益于资本的投入。

然而,这种情况可能会加剧围绕硬件能力的地缘政治竞争。《芯片法案》作为推动当前美国电子工业政策的基石,是在 ChatGPT 问世之前的产物,一些行业领袖已经指出,它在优先事项和规模上已经显得过时。对高端半导体的需求激增,加剧了美国对台湾进口的依赖,而《芯片法案》本应帮助缓解这种情况,而且美国在许多组件上仍然依赖中国的供应来满足数据中心的规模需求。此外,美国可能会继续限制中国获取高端芯片,以阻碍中国的人工智能发展,而中国则在不断发展芯片制造能力,以减少对进口的依赖。随着这场人工智能投资热潮的持续,预计它将进一步成为正在进行的芯片战争的前沿阵地。

原文链接:

https://www.apricitas.io/p/the-ai-investment-boom

声明:本文由 InfoQ 翻译,未经许可禁止转载。