2024 年 11 月 20 日,硅谷风险投资公司 Menlo Ventures 发布了《2024 年企业级生成式 AI 现状报告》,汇总了当前企业界对生成式人工智能的投资情况、应用领域与模型厂商份额等信息。该报告基于 600 位美国企业 IT 决策人员的调查结果,数据显示企业对生成式人工智能技术的投资由 23 亿美元暴涨至 138 亿美元。市场规模飞速增长的同时,行业领头羊 OpenAI 的份额却从 50% 大幅下降至 34%。另一方面,得益于 Claude 3.5 模型的出色表现,Anthropic 的市场占有率直接翻番,从去年的 12% 增长至 24%。

企业生成式 AI 支出分析:基础模型预算依旧占据重心

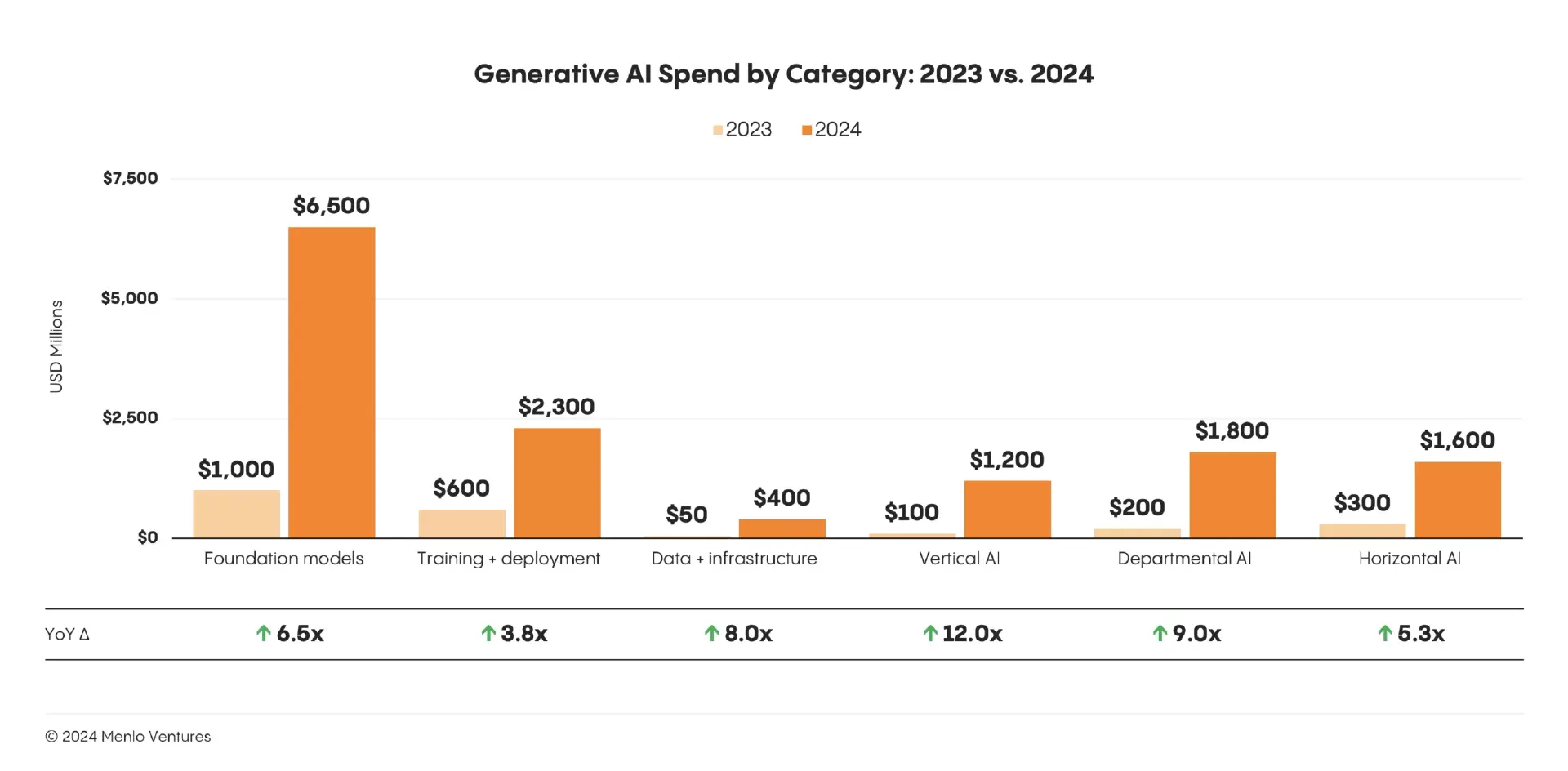

2024 年,企业中各种类型的生成式 AI 支出都有了大幅增长,部分领域增长了一个数量级以上:

其中,企业对基础模型的投资依旧占据全部支出的过半比例。今年有高达 65 亿美元的企业支出用于该类别,同比增长 5.5 倍。与此同时,企业在生成式 AI 应用领域(上图后三类别)总投资达到了 46 亿美元,是去年的近 8 倍。基础模型与应用领域的投资增长,体现出企业不仅在快速扩大生成式 AI 的能力规模,还在有效地将这些能力转化为业务驱动力。

值得注意的是,企业对生成式 AI 的投资中,已经有 40% 来自于较为长期的预算(60% 来自创新预算),其中有 58% 是从已有预算中重新分配的。这意味着企业正在将生成式 AI 技术视为长期战略的一部分,更加坚定地踏上向 AI 驱动创新的转型之路。

最有价值的企业生成式 AI 用例:代码生成遥遥领先

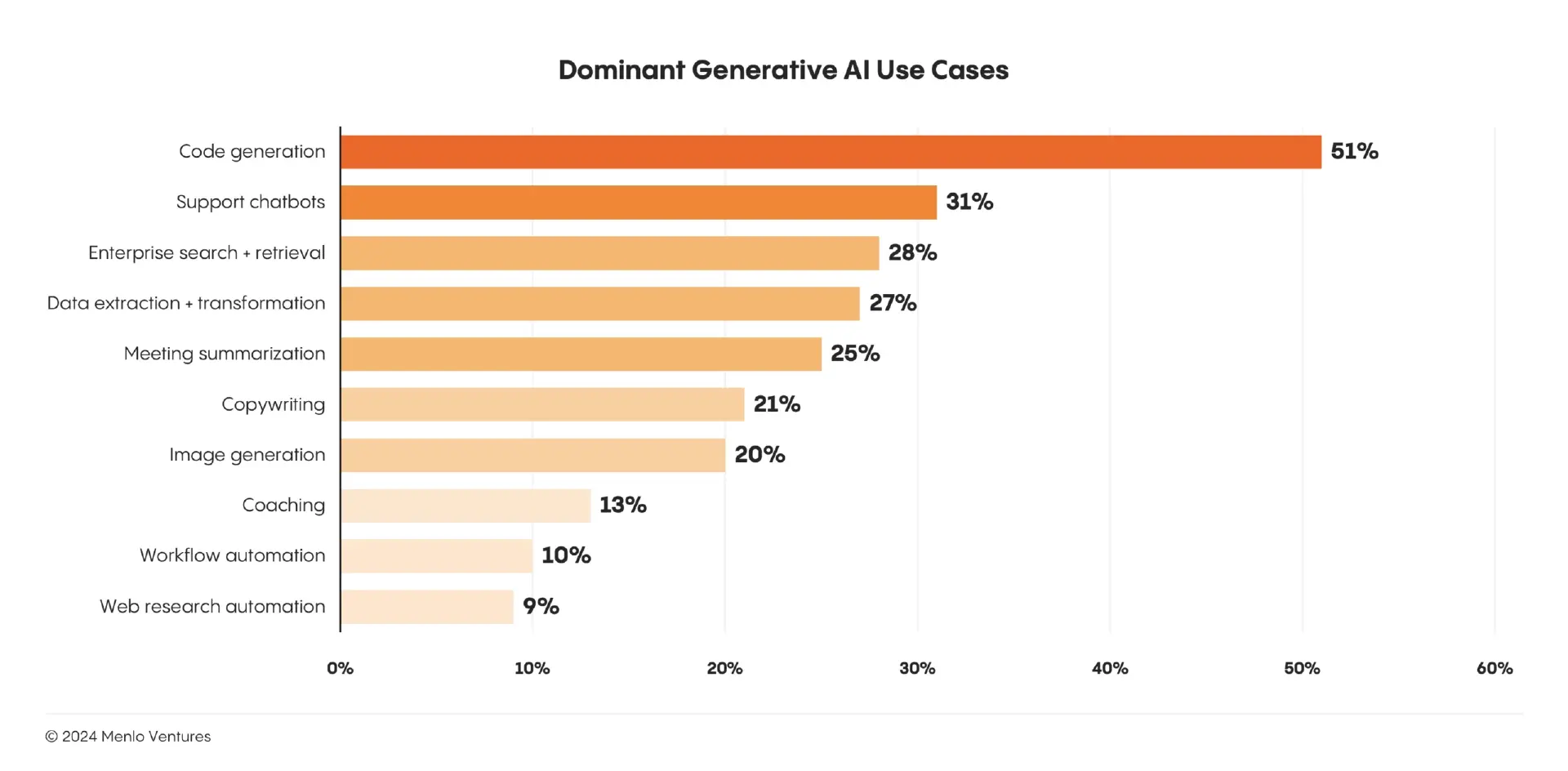

生成式 AI 技术的应用是当下企业界最关注的主题之一。当前,大多数企业仍处于技术雷达的早期采用阶段,33% 的企业仍在这一领域进行原型设计和评估。而在已投入生产的用例中,代码生成和辅助工具的采用率遥遥领先,高达 51%。

在代码生成类工具中,除了应用最广泛的通用代码助手外,针对管道生成和测试自动化、端到端软件开发代理等需求的特定 AI 助手也得到了企业青睐。

支持聊天机器人、企业搜索检索、数据提取转换与会议摘要分列最有价值用例的二到四名。与代码辅助工具不同,这些用例可惠及更广泛的企业员工群体,在更多业务场景中创造价值。

上述结果也显示,企业投资生成式 AI 技术时,优先考虑具备较高投资回报率的实用场景,提升已有工作流程的生产力与效率是企业最关注的目标。这些用例也能从侧面解释企业对基础模型的支出大幅增长的原因所在:高性能的基础模型能够显著改善企业关心的业务场景的生产力,令管理层更早看到生成式 AI 创新产生的实际价值。

大模型市场剧变:OpenAI 下滑,Anthropic 崛起

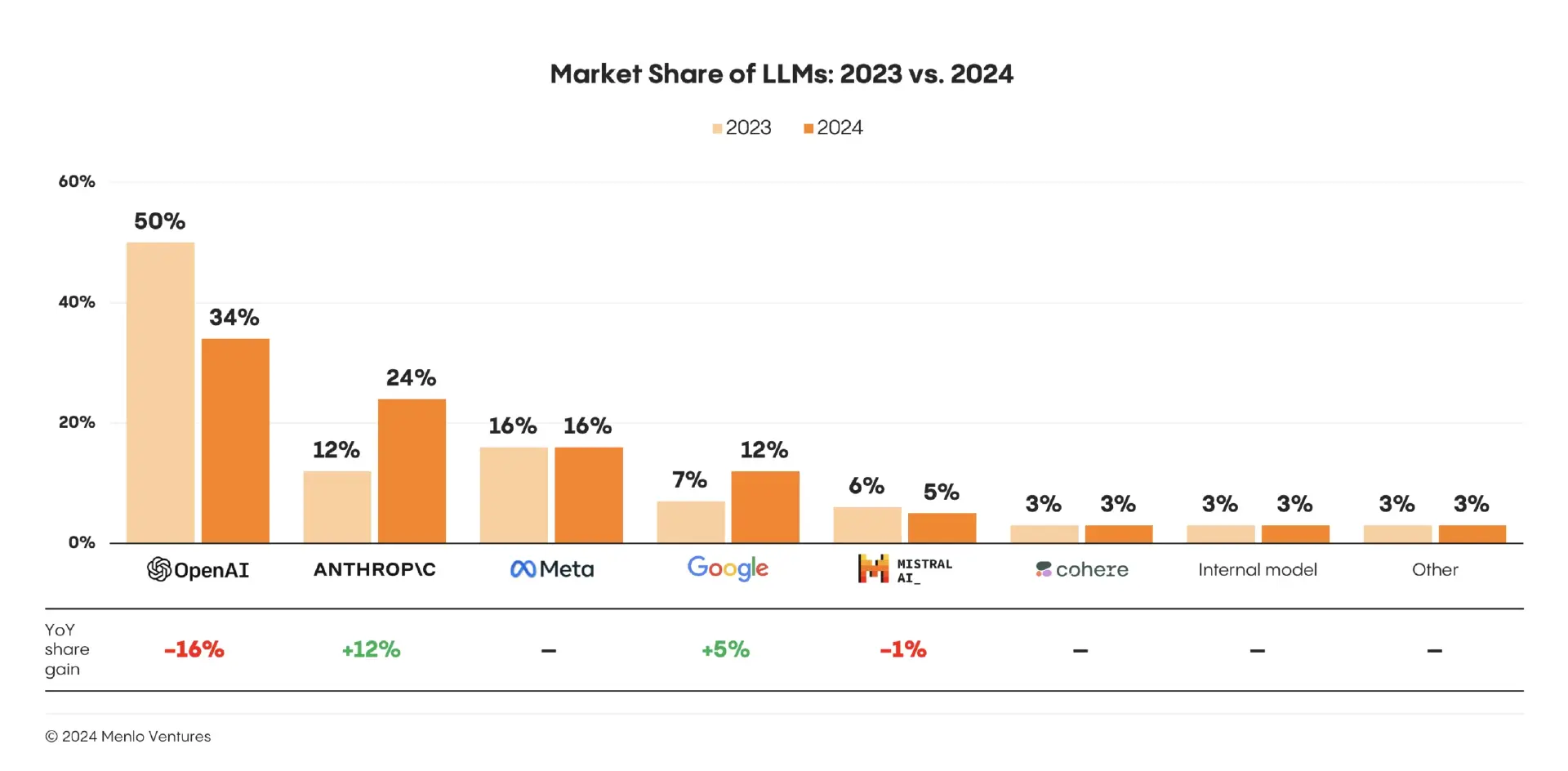

在生成式 AI 技术模型服务市场,过去一年来最大的赢家非 Anthropic 莫属:

市场先驱者和领头羊 OpenAI 的份额在过去一年中大幅下跌了 16 个百分点,如今只有约 1/3 的占有率。相比之下,Anthropic 的市场份额从 12% 大涨至 24%,排名也超过了 Meta 来到榜眼位置。Google 的市占率增长 5 个百分点来到 12%,与 Meta 的差距缩小。其他品牌的份额基本维持不变。

OpenAI 与 Anthropic 地位的此消彼长源于众多因素。首先,Anthropic 最新一代 Claude 3.5 Sonnet 模型的综合表现被广泛认为同 OpenAI 的 GPT-4 旗鼓相当。尤其在企业最流行的代码生成和辅助用例方面,很多开发人员认为 Claude 3.5 Sonnet 的能力已经处于领先地位。

其次,企业在选择 AI 技术供应商时普遍采用了多模型策略,大多数组织都会同时部署 3 个或更多的基础模型,用于不同的场景中。而当企业考虑新的模型提供商时,考虑的主要因素包括了安全性和可靠性(46%)、价格因素(44%)、性能表现(42%)和功能扩展(41%)。很显然,Claude 3.5 Sonnet 在这些指标上颇具竞争力,因此成为企业从单一模型策略(主要依赖 GPT 系列)转向多模型策略时的优先选项。

另一方面,当今企业在获取生成式 AI 解决方案时,有 47% 的解决方案来自内部开发,53% 来自外部供应商。而在 2023 年,80% 的解决方案出自第三方,这意味着越来越多的企业有信心和鹅能力建立自己的内部 AI 工具。当企业选择自建 AI 解决方案时,对基础模型的评价维度与过去相比也会更加细致和专业化,这可能是利好 Claude 3.5 Sonnet 基础模型的另一个因素。

企业选择闭源模型的比例和去年基本一致,达到 81% 之多,开源替代方案的份额则为 19%。

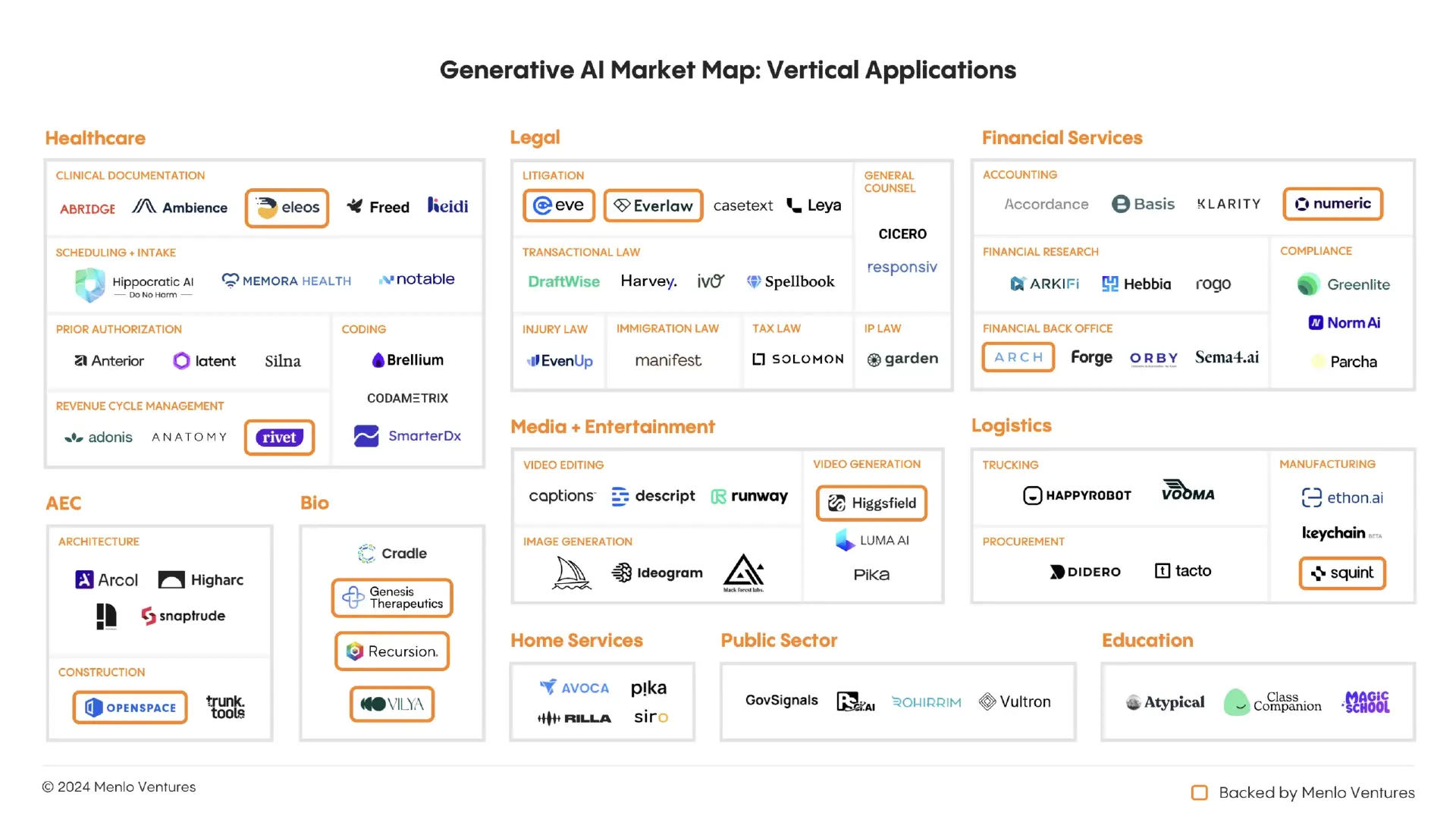

生成式人工智能走入企业各个部门与众多行业领域

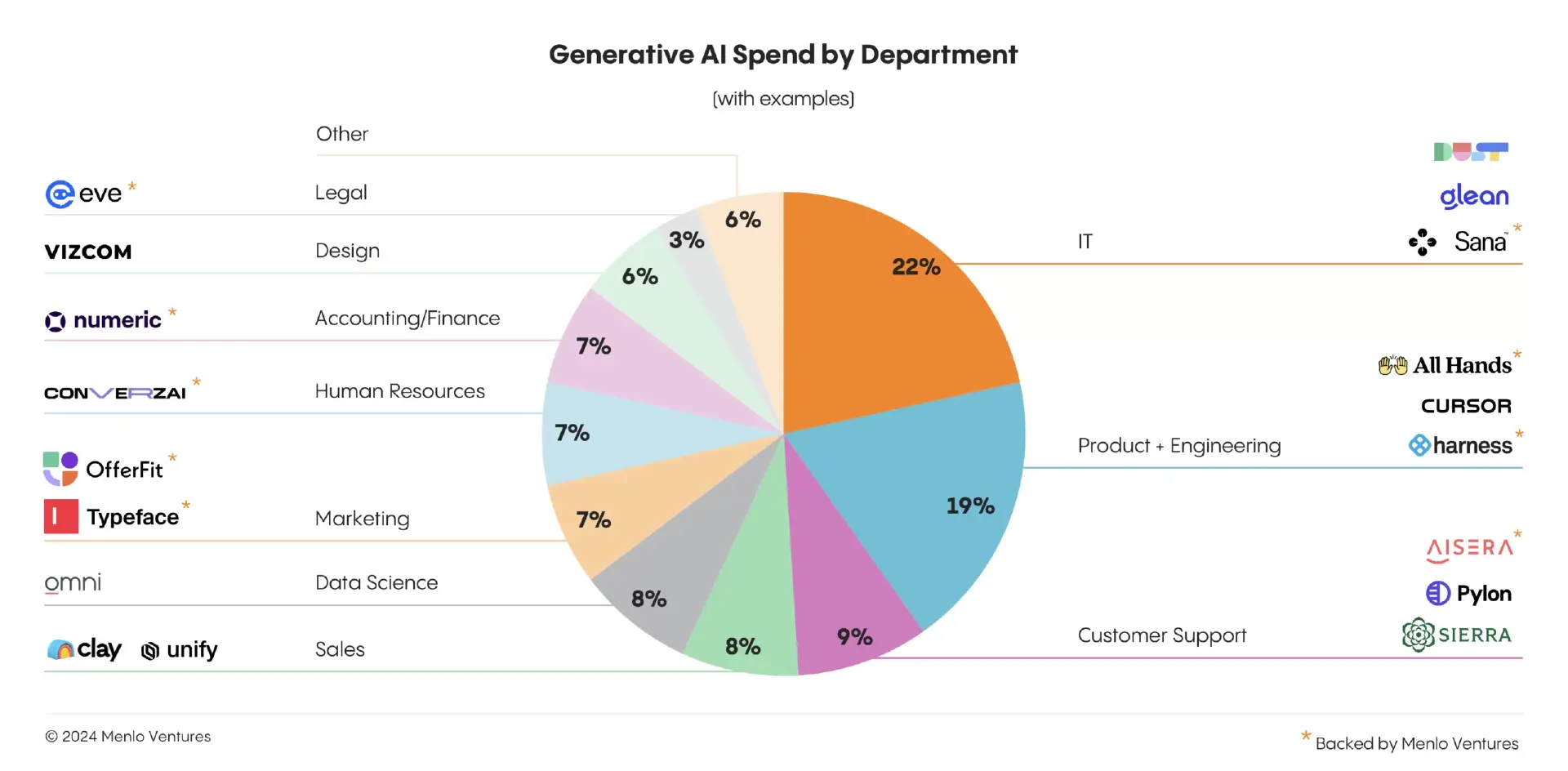

生成式人工智能在企业各个部门中的应用范围已经十分广泛:

虽然技术部门依旧占据 AI 预算的最大份额,但客户支持、销售和营销、人力资源与财务、设计和法律等部门也都开始尝试生成式 AI。而分行业来看,医疗保健、法律、金融服务、媒体和娱乐等领域都出现了基于大模型的垂直化 AI 应用:

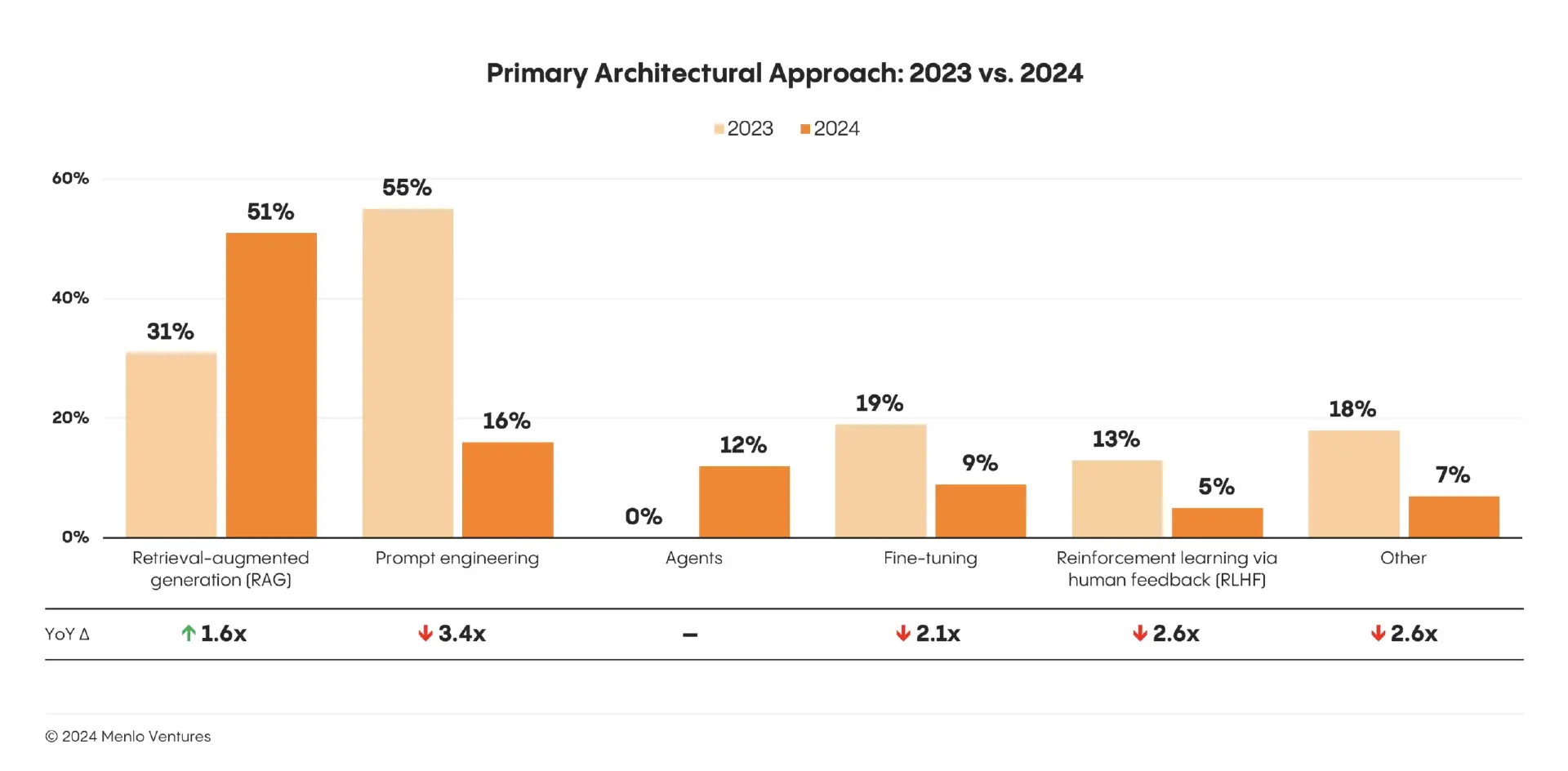

企业 AI 设计模式出现明显变化

更加广泛和专业化的应用趋势,也让企业 AI 架构的设计模式出现了显著变化。

大量专业领域应用对生成式 AI 输出的准确度、可靠性等需求,推动 RAG 架构的采用率大幅增长。相比之下,单纯使用提示工程构建 AI 应用的方法已经被市场主流抛弃。AI Agent 架构异军突起,短短一年时间就取得了 12% 的份额,前景一片光明。模型微调的情况更加少见,如今只有 9% 的比例。

企业 AI 设计模式的趋势变化,同样对包括 Anthropic 在内的 OpenAI 竞争者是一大利好。在过去,大量 AI 应用直接基于对 GPT 系列模型的提示工程创建而来。如今,AI 应用更加重视较低的幻觉率、与知识库的集成能力等要素,并注重于在垂直应用领域提供专业化的输出,而 Claude 等模型在很多方面提供了不亚于甚至优于 GPT 模型的表现,赢得了 AI 应用开发者与企业的青睐。

未来预测

根据 Menlo Ventures 收集到的数据和反馈,生成式 AI 产业的未来可能出现三大趋势。

代理自动化将推动下一波转型

代理自动化将推动下一波人工智能转型,这一创新旨在解决复杂、多步骤的任务。这些任务超出了当前专注于内容生成和知识检索的系统的能力。这种转变将需要新的基础设施:代理身份验证、工具集成平台、人工智能浏览器框架以及人工智能生成代码的专用运行时。可以预计,一些拥有成熟的人工智能开发管道服务的云厂商、平台供应商有望成为这一趋势的主要受益者。

更多老牌企业将倒下

AI 原生企业正在大举入侵老牌巨头的舒适区,颠覆现有市场格局。Stack Overflow 和 Chegg 已经在 GPT 类应用的冲击下缩减了一半甚至更多的市值,而 Salesforce 和 Autodesk 等巨头也将面临挑战。

当然,AI 企业之间的较量也会愈演愈烈。OpenAI 的份额下降与 Anthropic 的崛起是一个明显的标志,表明这一市场依旧充满竞争活力。先发者的优势效应并不能长期持续,企业随时会因为技术、价格、服务、灵活性等方面的考虑而更换已有的 AI 方案供应商。

人工智能人才短缺问题愈演愈烈

随着人工智能系统的普及和日益复杂,科技行业将面临严重的人才短缺。短缺的不仅是数据科学家,能够将高级人工智能能力与特定领域专业知识相结合的专家更加难求。下一波人工智能创新将伴随着对优秀人才的激烈争夺,领先 AI 企业如何维持他们在人才队伍方面的优势是一大看点。

无论如何,人工智能技术正在为企业在新时代的转型奠定基础。这一时代将由人工智能工具、AI 赋能的员工和变革性的商业模式推动,重塑整个经济面貌。越来越多的企业领导者认识到了生成式 AI 技术对其组织将产生的深远影响,并踏上将组织打造为智能企业的长期道路。